{kind=link}

Der US-Dollar regiert die Welt, aber nicht mehr lange

16. August 2019 – von Antony P. Mueller

[Antony P. Mueller ist Referent bei der Ludwig von Mises Institut Deutschland Konferenz 2019: „Logik versus Emotion. Warum die Welt so ist, wie sie ist.“ Nähere Informationen hier.]

*****

Antony P. Mueller

Präsident Donald Trump wünscht sich einen niedrigeren US-Dollar. Er beklagt sich über die Überbewertung der amerikanischen Währung. Liegt er dennoch richtig, andere Länder der „Währungsmanipulation“ zu beschuldigen? Ist die Position des US-Dollars im internationalen Währungsumfeld nicht eine eigenständige Manipulation? Inwieweit haben die Vereinigten Staaten von der globalen Rolle des Dollars profitiert und endet dieses „exorbitante Privileg“? Um eine Antwort auf diese Fragen zu finden, müssen wir die monetäre Seite des Aufstiegs des amerikanischen Empire betrachten.

Trump liegt richtig. Der amerikanische Dollar ist überbewertet. Laut der neuesten Ausgabe des „Big Mac Index“ vom Economist sind beispielsweise nur drei Währungen höher bewertet als der US-Dollar. Der Hauptgrund dafür ist jedoch nicht die Währungsmanipulation, sondern die Tatsache, dass der US-Dollar die wichtigste internationale Reservewährung ist.

Dies ist sowohl ein Segen als auch ein Fluch. Es ist ein Segen, denn das Land, das die führende internationale Reservewährung emittiert, kann Handelsdefizite aufweisen, ohne sich über eine wachsende Auslandsverschuldung Gedanken machen zu müssen. Da die amerikanischen Auslandsschulden in der Landeswährung emittiert sind, kann die Regierung ihren Auslandsverpflichtungen jederzeit nachkommen, da sie jede beliebige Menge Geld in ihrer Landeswährung produzieren kann.

Der internationale Reservestatus geht jedoch auch mit dem Fluch einher, dass nämlich die anhaltenden Handelsdefizite die industrielle Basis des Landes schwächen. Anstatt für den Import ausländischer Waren mit dem Export einheimischer Produkte zu bezahlen, können die Vereinigten Staaten einfach Geld exportieren.

Amerikanische Vorherrschaft

Die Entwicklung der US-Wirtschaft im 20. Jahrhundert ist in hohem Maße auf die vorherrschende Rolle des US-Dollars im internationalen Währungssystem zurückzuführen. Ein großer Teil dieser Rolle war das Ergebnis der politischen und militärischen Vormachtstellung, die die Vereinigten Staaten nach dem Ersten Weltkrieg erlangt hatten. Und noch heute ist die Position des US-Dollars in der Finanzwelt ein wesentlicher Grund für den Wohlstand im Inland und bildet die Grundlage für den Ausbau der US-Militärpräsenz rund um den Globus.

Nach jedem der beiden Weltkriege im 20. Jahrhundert wurden die Vereinigten Staaten zum größten Gläubigerland, während der Krieg die Wirtschaft der Kriegsfeinde und die der großen Verbündeten ruinierte. Nach dem Ende des Kalten Krieges sollte sich dieses Muster wiederholen. Die Vereinigten Staaten, so scheint es, waren seitdem die einzige verbleibende Supermacht.

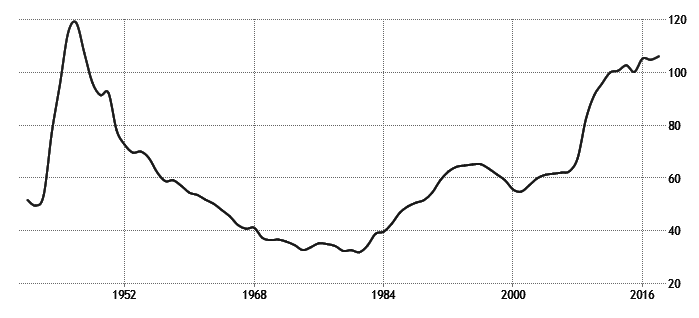

In den neunziger Jahren erlebte der Dollar eine neue Blüte und die US-Wirtschaft erlebte eine magische Verjüngung. Diesmal unterstützten die wirtschaftlichen und politischen Grundlagen die Rolle des Dollars in der Welt jedoch weitaus weniger. Im Gegensatz zur Phase nach dem Zweiten Weltkrieg war die Grundlage für die globale Expansion des Dollars in den neunziger Jahren nicht die wirtschaftliche Stärke, sondern die Schaffung von Schulden. Die seit Kriegsende rückläufige Staatsschuldenquote begann sich 1982 zu drehen und ist seitdem stetig gestiegen (Abbildung 1).

US-Schuldenquote (Verschuldung in Prozent des Bruttoinlandsprodukts), 1940–2018. Quelle: US Bureau of Public Debt, tradingeconomics.com

Mit dieser Verschuldung kam eine neue Phase der globalen Expansion des Dollars. Die Verbreitung des Dollars bildete die Grundlage für die Wirtschaftsleistung und die militärische Position der Vereinigten Staaten. Doch nun scheint die Struktur, die entstanden ist, zwar mächtig, ist aber von Natur aus zerbrechlich. Es ist nicht die wirtschaftliche Stärke, die die Grundlage für die Rolle des US-Dollars im internationalen Währungssystem bildet, sondern die finanzielle Rolle des US-Dollars, die die Grundlage für die Aufrechterhaltung und Ausweitung der globalen Aktivitäten der USA bildet.

Während nach 1919 und nach 1945 die Vereinigten Staaten nicht nur als größter internationaler Gläubiger, sondern auch als wichtigste Industriemacht hervorgingen, sind die USA seit den 1980er Jahren ein internationaler Schuldner und sehen sich mit einer sich abschwächenden industriellen Basis konfrontiert. Auch im Gegensatz zu den früheren Weltkriegen und den anderen Konflikten lagen die Volkswirtschaften Russlands, Westeuropas und Südostasiens nach dem Ende des Kalten Krieges nicht in Trümmern. In Bezug auf ihre Produktionskapazität und ihre finanziellen Ressourcen sind diese Regionen mit den Vereinigten Staaten inzwischen auf Augenhöhe.

Für eine Weile schien es, als könne das internationale Währungssystem, das in den 1990er Jahren entstand, als eine neue Version des älteren Bretton Woods-Systems interpretiert werden, dessen Struktur eine zentrale Rolle für den US-Dollar in der Zeit nach dem Zweiten Weltkrieg vorsah. Während die Parallelen insofern passen, als das gegenwärtige System den Teilnehmern ähnliche Vorteile bietet, ist die gegenwärtige Struktur noch fehlerhafter als das ältere Schema, das aufgrund seiner inneren Widersprüche zusammengebrochen ist.

Bretton Woods

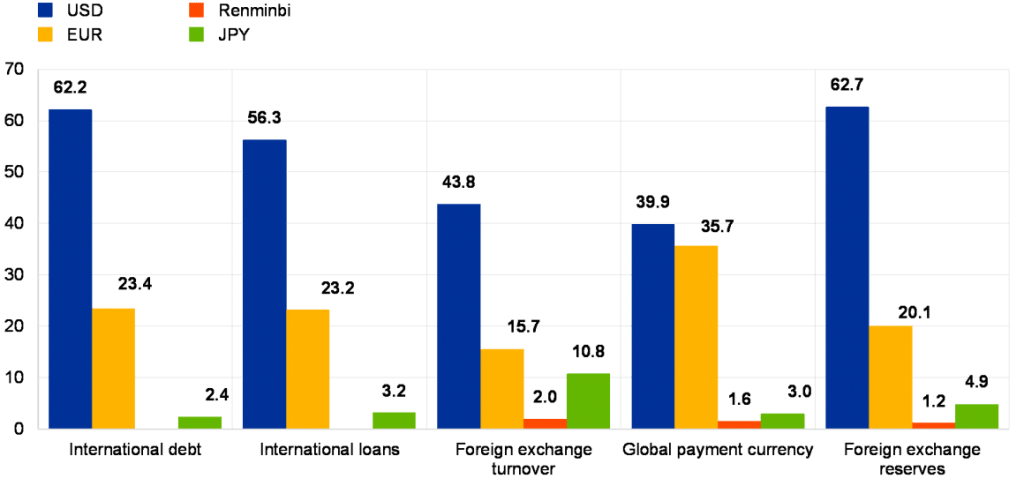

Wie das frühere Bretton Woods-System (BW1) ist das aktuelle System (BW2) gekennzeichnet durch die Bindung von Fremdwährungen an den US-Dollar oder die Verwendung des Dollars als Referenzwährung. Dieses Mal praktizieren hauptsächlich südostasiatische Länder, insbesondere China, diese Politik auf informelle Weise. Durch diese Vereinbarung erhalten diese Volkswirtschaften in Südostasien einen ähnlichen Vorteil wie einst die westeuropäischen Länder, als ihre unterbewerteten Währungen ihnen einen Wettbewerbsvorteil verschafften, der zum Wiederaufbau ihrer industriellen Basis nach dem Zweiten Weltkrieg beitrug. Nach Abschluss dieser Umbauphase zerfiel das BW1-System und die Europäer begannen, ein eigenes Währungssystem aufzubauen. Die Abkopplung der europäischen Währungen vom Dollar kam schrittweise voran und führte schließlich zur Einführung des Euro 1999. Der Euro entspricht in seiner internen Verwendung dem US-Dollar, doch als globale Währung und insbesondere als internationale Reservewährung dominiert der US-Dollar nach wie vor geradezu majestätisch (Abbildung 2).

Anteile der wichtigsten Währungen am internationalen Währungssystem, Quelle: European Central Bank

Vor allem die Zentralbanken in Südostasien, allen voran China, haben in der jüngeren Vergangenheit US-Dollar als internationale Reserven angesammelt. Es besteht jedoch kaum ein Zweifel daran, dass ihre Bereitschaft, US-Defizite zu finanzieren und an einer schwächelnden Währung festzuhalten, nicht ewig anhält. Wie zuvor in Europa wird Südostasien aus der Dollar-Bindung aussteigen, sobald das vorrangige Ziel dieser Länder erreicht ist – industrielle Entwicklung auf der Grundlage von Exporten mit Hilfe unterbewerteter Währungen.

Das Bretton-Woods-System, wie es am Ende des Zweiten Weltkriegs eingeführt wurde, verlieh den Vereinigten Staaten ein „exorbitantes Privileg“, als der Dollar nach dem Bretton-Woods-Abkommen zum Bezugspunkt für das internationale Währungssystem wurde. Da die anderen Mitgliedsländer ihre Währungen an den US-Dollar banden und der US-Dollar offiziell auf 35 USD je Feinunze Gold fixiert war, schien es, als wäre eine ideale Konstruktion gefunden worden, um internationale Währungsstörungen zu vermeiden und den Rahmen für eine globale wirtschaftliche Expansion zu schaffen.

Der Goldanker sollte eine übermäßige Produktion von US-Dollar durch die US-Regierung verhindern. Wenn das Ausland einen Handelsüberschuss hatte, durfte es laut Bretton Woods Accord die überschüssigen Dollars formell gegen Gold des amerikanischen Finanzministeriums eintauschen. Bei einer stabilen Parität zwischen Dollar und Gold hätte dies die Dollarschöpfung eingeschränkt. Frankreich nahm das Abkommen wörtlich und forderte Gold von den Vereinigten Staaten, anstatt Dollar als internationale Reserven anzusammeln. Wieder andere Überschussländer wie Japan und Westdeutschland verzichteten auf diese Option. Mit wettbewerbsfähigen Wechselkursen verfolgten Japan und Westdeutschland eine exportorientierte Wachstumsstrategie, die ihre wirtschaftliche Erholung beschleunigte und sie wieder zu Industriemächten machte.

Für die Vereinigten Staaten stellte das BW1-System ein besonderes Privileg dar, und es dauerte nicht lange, bis die Vereinigten Staaten es missbrauchten. Die Vereinigten Staaten verfolgten das Ziel, den Wohlfahrtsstaat zusammen mit immer aktiveren ausländischen Militäreinsätzen auszubauen, und erweiterten die Geldmenge drastisch. Die Diskrepanz zwischen dem Goldbestand in den Tresoren der Federal Reserve und dem Dollar, der in der Welt im Umlauf war, nahm zu. Es stellte sich heraus, dass die US-Regierung nicht mehr über die Mittel verfügte, um die ursprüngliche Vereinbarung zu erfüllen, ausländische Währungen in Gold umtauschbar zu machen. In den späten 1960er-Jahren hatte sich der Dollar-Mangel der 1950er-Jahre zu einem Dollar-Überangebot entwickelt. Es kam weltweit zur Preisinflation.

Ursprünglich war im BW1-Vertrag festgelegt, dass die Änderung von Währungsparitäten eher die Ausnahme als die Regel sein sollte. In den sechziger Jahren geriet das internationale Währungssystem jedoch in eine Phase hoher Instabilität, als die Festsetzung und Neufestsetzung der Fremdwährungen gegenüber dem Dollar zu einem großen Problem wurde. Das entstehende perverse Währungssystem schuf eine Goldgrube für Währungsspekulanten. Die Kandidaten für eine Wechselkursaufwertung – wie Deutschland oder Japan – waren leicht zu identifizieren. Durch Aufnahme eines Dollarkredits und Umtausch des Geldes zu einem festen Zinssatz in Deutsche Mark oder Japanische Yen und die anschließende Deponierung des Betrags konnten Hebeleffekte angewendet und Gewinne garantiert werden, wenn es zur Aufwertung der Fremdwährungen kam – wie es nicht schwer vorauszusehen war.

Es lebe der Dollar

In den späten 1960er Jahren hatte sich das internationale Währungssystem zu einer Quelle globaler Liquiditätsschöpfung entwickelt, die aus den Vereinigten Staaten stammte, aber auch andere Nationen dazu zwang, diese Inflation zu importieren. Gegen Inflation ankämpfende Zentralbanken wie die Deutsche Bundesbank konnten restriktive Instrumente nicht effektiv anwenden. Angesichts der Tatsache, dass die Zinsdifferenz der Hauptrisikofaktor für Währungsspekulanten war, hätte eine restriktive Geldpolitik mit höheren Zinssätzen noch mehr heißes Geld angezogen und Spekulationen noch weniger riskant gemacht. Zentralbanken im Ausland, insbesondere die Deutsche Bundesbank und die Bank of Japan, akkumulierten massiv US-Dollar als internationale Reserven, als sie ihre Wechselkurse zum Dollar bei der unterbewerteten Parität hielten.

1971 wurde mit dem sogenannten „Smithsonian Agreement“ ein letzter Versuch unternommen, das alte System zu retten, als die Vereinigten Staaten ihre Währung gegenüber Gold und einer Reihe anderer Währungen abgewertet hatten. Bald danach wurde jedoch klar, dass es für das alte Regime keine Chance auf Wiederbelebung gab. 1973 wurde das Bretton-Woods-System offiziell für tot erklärt, als die neue Regel verabschiedet wurde, dass jedes Land seine eigene Währungsvereinbarung treffen konnte.

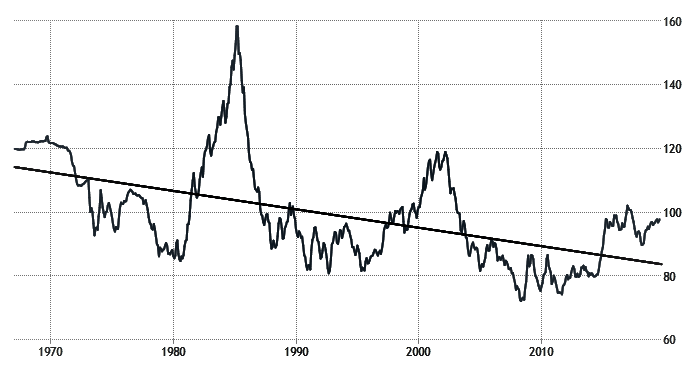

Seitdem befindet sich der US-Dollar im Rückgang, unterbrochen von zwei Episoden. Unter der Präsidentschaft Reagans trat der Kalte Krieg in seine Endphase ein, und der Dollar wurde für einige Zeit zur Zufluchtswährung. Der Sieg der USA in dieser Schlacht war eine Wiederholung des Endes des Ersten und Zweiten Weltkrieges, als die Vereinigten Staaten zum dritten Mal an der Weltspitze auftauchten. In den neunziger Jahren schien der Dreiklang der globalen Dominanz für die Vereinigten Staaten gut verankert zu sein: unübertroffene militärische Macht, eine boomende und innovative Wirtschaft und der Status eines unangefochtenen Emittenten der Weltwährung. Der US-Dollar erlebte eine weitere Phase der Stärke. Seit 2002 ist jedoch der langfristige Trend zu einem schwächeren Dollar wieder erkennbar, unterbrochen durch niedrigere Höchststände (siehe Abbildung 3).

US Dollar Index, 1965–2019. Quelle: tradingeconomics.com

Der Dollar und die US-Außenpolitik

In den neunziger Jahren wurde die Geldpolitik der Vereinigten Staaten zum Instrument eines großen geostrategischen Unternehmens. Die neokonservative Bewegung nahm diese Konstellation in den neunziger Jahren als selbstverständlich an und führte eine Politik ein, die auf einer Philosophie basierte, die mit fast religiöser Zuversicht annahm, dass es die Pflicht und das Recht der Vereinigten Staaten war, der Hegemon im 21. Jahrhundert zu sein. Im Gegensatz zur Phase nach den beiden Weltkriegen lag der Rest der Welt außerhalb der USA jedoch nicht in Trümmern. Während nach den beiden Weltkriegen die US-Industriebasis den Grundstein für die Rolle des US-Dollars legte, war es jetzt nicht die Überlegenheit der US-Industriebasis, die die Grundlage für die globale Rolle der Vereinigten Staaten bildete, sondern ihr unstillbarer Appetit auf privaten und öffentlichen Konsum. Die aktuelle Grundlage für das geostrategische Überlegenheitsspiel der Vereinigten Staaten ist der US-Dollar selbst in seiner Rolle als wichtigste internationale Reserve- und Handelswährung. Es ist ein System ohne angemessene Grundlage, das Traditionen ähnelt, die über einen längeren Zeitraum weiterleben, auch wenn die Gründe für ihre Existenz verschwunden sind.

Wachablösung

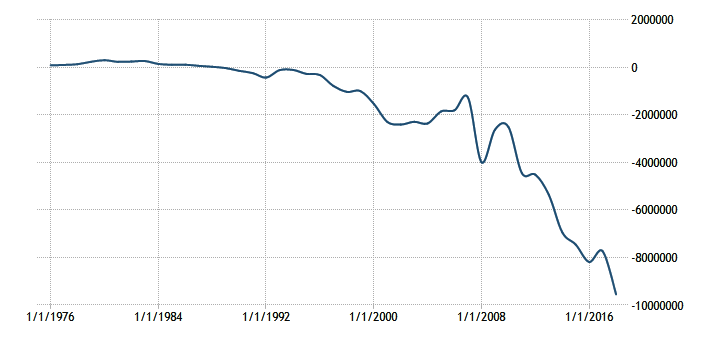

Die lockere Geldpolitik der Vereinigten Staaten hat die Deindustrialisierung im Inland beschleunigt und die Industrialisierung im Ausland gefördert (vor allem in China und im übrigen Südostasien). Sie hat eine Situation geschaffen, die in scharfem Kontrast zum Ende des Ersten und Zweiten Weltkriegs steht. Mit dem neuen BW2-System sind die USA nicht mehr der größte Gläubiger mit der größten industriellen Basis, sondern der größte internationale Schuldner. Die imperiale Politik erfordert eine expansive Geldpolitik, die sich in anhaltend hohen Handelsdefiziten und einer sich verschlechternden Position der Auslandsinvestitionen niederschlägt (Abbildung 4).

US-Netto-Auslandsinvestitionen, 1976–2019 (in Millionen US-Dollar). Quelle: tradingeconomics.com

Der Emittent einer globalen Währung zu sein, bietet enorme Vorteile, die mit einem Fluch verbunden sind. Gesteigerte Möglichkeiten für den privaten und öffentlichen Konsum ergeben sich aus dem Privileg, Waren aus dem Ausland zu beziehen, ohne dass eine entsprechende Menge handelbarer Exportgüter hergestellt werden muss. Während andere Länder exportieren müssen, um für ihre Importe aufzukommen, ist der Souverän, der eine globale Währung emittiert, von der Einhaltung des grundlegendsten Gesetzes des wirtschaftlichen Austauschs befreit. Dadurch werden inländische Ressourcen für die Ausweitung des Staates, insbesondere der Militärmacht, frei. Je mehr eine solche imperiale Macht ihre militärische Präsenz ausbaut, desto mehr wird ihre Währung zu einer globalen Währung, und dadurch können neue Expansionsschritte finanziert werden. Expansion wird zur Notwendigkeit.

Mit der Zeit vergrößert sich jedoch die Divergenz zwischen der schwächelnden industriellen Basis im Inland und der erweiterten globalen Rolle. Mit Gütern aus dem Ausland, für die nicht sofort mit Schweiß und Mühe bezahlt werden muss, wandelt sich die heimische Kultur von einer Ethik der Produktion zu Hedonismus. Eine schleichende Korruptions-Vetternwirtschaft untergräbt das politische System. Da durch Importe Ressourcen freigesetzt werden, verlagert sich die Produktion von Waren zu Hause auf extravagante Phantasieaktivitäten. Der Kreislauf von „panem et circenses“ war das Schicksal aller Reiche.

Die derzeitige globale Position der Vereinigten Staaten ähnelt der Spaniens in der Zeit ihres Niedergangs. Spanien war bereits wirtschaftlich schwach und versuchte verzweifelt, an seinen Außenposten und „Besitztümern“ rund um den Globus festzuhalten, während sich die Binnenwirtschaft in eine gemeinnützige und militarisierte Wirtschaft verwandelte. Am Ende gaben die Vereinigten Staaten dem spanischen Imperium den Gnadenstoß, indem sie ihm Kuba, Puerto Rico und die Philippinen wegnahmen. Eine neue Phase der geografischen Expansion und Dominanz der USA begann und im Jahr 1898 wurde die Voraussetzung dafür geschaffen, dass die Vereinigten Staaten die imperiale Macht des 20. Jahrhunderts werden sollten.

Die Geschichte und insbesondere die Wirtschaftsgeschichte zeigen immer beides: Gemeinsamkeiten und Unterschiede, und tatsächlich unterscheidet sich das amerikanische Imperium von einigen der früheren Imperien. Gemeinsam ist den Vereinigten Staaten jedoch, dass die militärische Erweiterung zu komplex wird, um effizient gehandhabt zu werden, und damit zu kostspielig wird.

Die Diskrepanz zwischen der relativen Position der US-Wirtschaft in der Welt einerseits und der relativen Position der Vereinigten Staaten in Bezug auf ihre militärische Präsenz und der Rolle des US-Dollars andererseits nähert sich einem Knackpunkt. Dies führt zu dem Schluss, dass in einer Welt, in der die wirtschaftliche Stärke der Vereinigten Staaten im Vergleich zu anderen Ländern und Regionen abnimmt, das US-Dollar-Privileg immer weniger Platz haben wird.

Anders als die Faktoren, die die Erwartung eines bevorstehenden Niedergangs des Dollars im Jahr 2007 rechtfertigten, hat die amerikanische Währung aufgrund der Finanzkrise im Jahr 2008 einen neuen Frühling erlebt. Da kaum etwas anderes als Schutz geboten ist, diente der US-Dollar als sicherer Hafen. Es bleibt abzuwarten, ob dies auch bei der nächsten finanziellen Krise der Fall sein wird.

*****

Antony P. Mueller hat jüngst bei Amazon die Taschenbücher „Kapitalismus ohne Wenn und Aber“ und „Feinde des Wohlstands“ veröffentlicht. Im Juli dieses Jahres ist eine erweiterte Ausgabe seines Traktats „Principles of Anarcho-Capitalism and Demarchy“ erschienen.

Dr. Antony P. Mueller (antonymueller@gmail.com) ist habilitierter Wirtschaftswissenschaftler der Universität Erlangen-Nürnberg und derzeit Professor der Volkswirtschaftslehre, insbesondere Makroökonomie, an der brasilianischen Bundesuniversität UFS (www.ufs.br), wo er am Zentrum für angewandte Wirtschaftsforschung und an deren Konjunkturbericht mitarbeitet und im Doktoratsprogramm für Wirtschaftssoziologie mitwirkt. Er ist Mitglied des Ludwig von Mises Institut USA, des Mises Institut Brasilien und Senior Fellow des American Institute of Economic Research (AIER). Außerdem leitet er das Webportal Continental Economics (www.continentaleconomics.com).

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto: © Christian Delbert – Fotolia.com