{kind=link}

Chinas Bankenproblem

12. August 2019 – von Tho Bishop

Tho Bishop

In der vergangenen Woche kündigte die Bank of China eine Abwertung des Yuan auf etwa 7 Yuan für 1 US-Dollar an, ein Verhältnis, das zuletzt im April 2008 beobachtet wurde. Die Trump-Administration konterte und bezichtigte China der Währungsmanipulation, ein Schritt, mit dem Washington seit langem drohte, ihn aber nie umsetzte.

Die Ironie dabei ist, dass China seine Währung seit Jahren künstlich gestützt – und nicht niedrig gehalten – hat, wobei einige Analysten behaupten, der Yuan würde um 30 bis 40 Prozent fallen, dürfte er auf dem Markt frei floaten. Wie man es bei einem politischen Konflikt erwarten kann, ging es bei dem Schritt weniger um Fakten als vielmehr darum, sich zu positionieren, denn der Handelskrieg zwischen Trump und der Kommunistischen Partei Chinas (KPC) eskaliert weiter.

Die Reaktion des Marktes auf die Wiederaufnahme dieses Willensstreits zwischen den beiden größten Volkswirtschaften der Welt spricht für sich selbst. Der massive Ausverkauf am Montag deutet darauf hin, dass der Markt eine Art großes Abkommen zwischen den beiden Ländern erwartet hatte. Möglicherweise dachte man in der Wall Street, Trump wolle unbedingt eine Einigung erzielen, weil es in die Wahlsaison geht, oder dass der politische Druck in Hongkong Peking milde stimmen würde. Auf jeden Fall zeigt der Blick der Finanzmärkte durch die rosarote Brille, dass es ein grundlegenderes Problem gibt – es herrscht immer noch die Meinung vor, die Handelspolitik von Trump sei das größte Risiko für die chinesische Wirtschaft.

Sicher, Trump’s Zölle waren Xi’s Seite ein Dorn im Auge von. Sie wirkten sich nicht nur auf die chinesischen Exporte in die USA aus (fast minus 8% im Juli), sondern – vielleicht noch wichtiger – die Vergeltungszölle auf amerikanische Waren (insbesondere landwirtschaftliche Produkte wie Soja und Schweinefleisch) haben zu den steigenden Lebensmittelpreisen im Land beigetragen. Diese steigenden Lebenshaltungskosten, gepaart mit einem verlangsamten Wirtschaftswachstum – das Xi als „das Neue – Normal“ bezeichnete – führen ohne Zweifel zu einem verstärkten Druck auf die Kommunistische Partei.

Dies alles ist jedoch ist eine geringere Bedrohung als das eigentliche Problem Chinas: das Bankenproblem.

Vor zwei Monaten übernahm die chinesische Regierung die Baoshang Bank, eine kleines Institut in der Mongolei. Bemerkenswert daran sind nicht nur die Maßnahmen der Regierung, sondern auch die Tatsache, dass es sich dabei um ein Novum handelte. Während die Kommunistische Partei sicherlich in der Lage gewesen wäre, ihr Vorgehen geheim zu halten – dabei gibt es zahlreiche Spekulationen darüber, dass es in der Vergangenheit ähnliche Übernahmen gegeben habe – wurde nun die Finanzpresse darüber informiert. Die Beamten wählten sogar Reuters und nicht einen chinesischen Kanal für die Ankündigung.

Einige spekulierten, die Maßnahmen der Regierung dienten dazu, zu signalisieren, dass die KPC sich größerer Probleme bei ihren Regionalbanken bewusst und bereit sei, bei Bedarf entsprechende Maßnahmen zu ergreifen. Tatsächlich hat die Regierung im Anschluss an diese Übernahme ein neues Einlagensicherungsprogramm eingerichtet, um „den Finanzinstituten bei der Bewältigung von Risiken zu helfen und einen Ausstiegsmechanismus einzuführen“.

Ende Juli dann geriet eine weitere Bank in Schieflage, dieses mal die größere Regionalbank von Jinzhou. Obwohl anders konzipiert als die explizite Übernahme von Baoshang, musste die chinesische Regierung erneut mittels staatlich unterstützter Finanzinstitute zu Hilfe eilen, indem diese Anteile an dem angeschlagenen Finanzinstitut erwarben.

Es ist durchaus möglich ist, dass Baoshang und Jinzhou Einzelfälle in China sind. Doch zahlreiche chinesische Analysten warnen, dies seien nur die ersten Erschütterungen eines überschuldeten Finanzsystems, das beginnt, unter den Folgen der jahrelangen künstlichen Kreditausweitung zu leiden.

Schließlich kam es in China in den letzten zehn Jahren zu einer massiven Kreditausweitung. Seit 2008 hat sich Chinas Gesamtverschuldung in Relation zum Bruttoinlandsprodukt (BIP) nahezu verdoppelt und lag 2019 bei über 300 Prozent des BIP. Angesichts der Tatsache, dass die ganze Welt hoch verschuldet ist, mag man dazu tendieren, diese Zahlen zu ignorieren. Doch es gibt eine Vielzahl von Gründen, warum Chinas Verschuldung besonders beunruhigend ist.

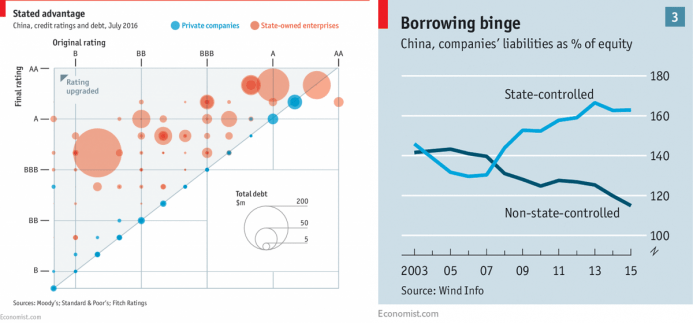

Zum einen ist der größte Treiber der chinesischen Verschuldung weniger die Verschuldung des Staates als die der Unternehmen. Im Jahr 2017 lag die Verschuldung von Nicht-Finanzunternehmen nach Angaben des IWF bei fast 160% des BIP. (Zum Vergleich: Die US-Unternehmensverschuldung, die selbst hoch ist, liegt bei 48% des BIP.) Noch beunruhigender ist die Tatsache, dass staatlich unterstützte Unternehmen die aggressivsten beim Eingehen von Risiken waren und 85 % aller traditionellen Kredite im Land ausmachten.

Quelle: The Economist

Ähnlich wie die amerikanischen Government Sponsored Enterprises (wie Fannie Mae oder Freddie Mac, Anmerk.d.Übers.) im Vorfeld der Finanzkrise, haben die staatlichen Stützungsmaßnahmen diesen Unternehmen einen Wettbewerbsvorteil bei den Ratings verschafft und dazu beigetragen, private Unternehmen beim Zugang zu Krediten zu verdrängen. Natürlich sind es gerade diese staatlich unterstützten Unternehmen, die weniger an Rentabilität interessiert sind, als an der Erfüllung der Wünsche der lokalen Regierungschefs. Folglich wurden viele dieser Kredite für Projekte aufgenommen wurden, die ansonsten nie rentabel wären. Es sind Schulden, die einfach nie beglichen werden.

Und es gibt noch andere Gründe, warum Chinas Verschuldungssituation potenziell instabiler ist als in anderen Ländern.

Im vergangenen Jahr stellte Diego Santizo von UFM fest:

Die chinesische Verschuldung ist nicht wegen des Volumens – mehr als 34 Billionen Dollar – überwältigend, sondern weil sich die Zahl in sieben Jahren (2007-14) vervierfacht hat. … Nicht nur die Geschwindigkeit des Schuldenwachstums, sondern auch die Struktur der Verschuldung ist beunruhigend. Fast die Hälfte stammt aus dem Immobiliensektor und verwandten Branchen, und mindestens weitere 30 Prozent sind das Produkt von zweifelhaften Vermittlern aus dem Schattenbankensektor.

Das bereits erwähnte Schattenbankensystem ist ein weiteres Thema, das die KPC-Beamten seit langem beunruhigt.

Im Schattenbankensektor bieten Finanzinstitute – oft traditionelle Banken – Privatkunden höhere Renditen, indem sie Einlagen für sogenannte Vermögensverwaltungsprodukte annehmen. Dieses Geld wird dann gebündelt und an Unternehmen verliehen, die auf herkömmlichen Weg keinen Kredit erhalten konnten. Diese Produkte waren im Land äußerst attraktiv, da sie höher rentierten als traditionelle Bankkonten.

Die Natur des Schattenbankings birgt mehr Risiken als das traditionelle Bankensystem. Angesichts der staatlich dominierten, traditionellen Kreditmärkte waren Schattenbanken für Privatunternehmen eine unverzichtbare Quelle der Finanzierung, allerdings zu höheren Kosten. Während Peking im vergangenen Jahr – erfolgreich – versucht hat, das Wachstum des Sektors zu verlangsamen, wurden diese Bemühungen aufgegeben, um im Jahr 2019 angesichts des gegenwärtigen Handelskrieges ein Wachstum der Wirtschaft zu erzielen.

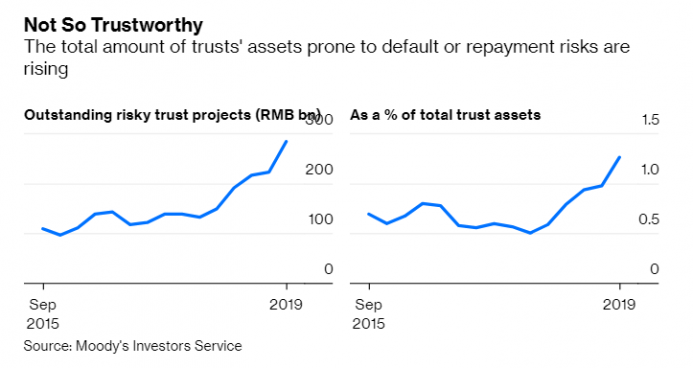

Doch zurück zu den Rettungsaktionen: Ein Großteil des Schattenbankensektors besteht aus Treuhandprojekten regionaler Banken wie der Banken von Baoshang und Jinzhou. Es wird angenommen, dass zum Zeitpunkt der Übernahme Schattenbanken-Investments 25% der Vermögenswerte von Baoshang ausmachten. Moody’s warnt davor, dass riskante Treuhandvermögen innerhalb dieses Segments enorm zunehmen.

Quelle: Bloomberg

Ein weiteres Warnsignal besteht darin, dass die chinesischen Bankbilanzen besonders verworren sind. Wie Bloomberg berichtete, wurde die Rettung der Regionalbank von Jinzhou dadurch verkompliziert, weil die „Bücher so in Unordnung sind, dass sie immer noch nicht in der Lage waren, ihre Finanzzahlen für 2018 offen zu legen“. Weitere erschwerende Faktoren sind das allgemeine Misstrauen gegenüber chinesischen Wirtschaftsprüfungsgesellschaften und den Unternehmensbilanzen im Land, wie das Wall Street Journal Anfang des Monats berichtete. Hinsichtlich der Qualität der Kredite – sowohl im traditionellen als auch im Schattenbankensystem – gibt es also ein großes Fragezeichen, ein Problem, das die chinesischen Regulierungsbehörden lösen müssen, wenn sie den Instituten zur Seite springen.

All dies veranschaulicht, warum die Sorgen um das chinesische Bankensystem mehr und mehr zunehmen.

Darüber hinaus hat das Scheitern dieser Unternehmen Konsequenzen für ihre Konkurrenten. Unmittelbar nach dem Rettungspaket von Baoshang kam es zu einem dramatischen Anstieg der Interbankenzinsen und der Sicherheitenanforderungen, da die Großbanken bei Krediten an ähnlich große Institute vorsichtiger wurden. Tatsächlich mussten Chinas „Big Four“-Banken zusehen, wie ihre Bewertungen in dieser Woche auf Rekordtiefststände fielen, als die Erwartungen stiegen, dass sie in naher Zukunft gebeten würden, kleinere Institute zu retten – ein Zeichen dafür, dass man allgemein annimmt, die Panik der Banken sei noch lange nicht vorbei.

Wie viele dieser Institutionen sind in Schwierigkeiten?

Kyle Bass, ein Hedge-Fonds-Manager, der seit langem davor warnt, dass das chinesische Bankensystem unterfinanziert ist, hat behauptet, dass es „fast 500 Banken in China gibt, die von der Regierung selbst als problematisch bezeichnet werden“. Wenn das stimmt, ist es möglich, dass die KPC bald mit ihrer größten Finanzkrise in der Neuzeit konfrontiert sein könnte.

Während es für Außenseiter besonders schwierig ist, den Überblick über Chinas wahre Wirtschaftskraft zu behalten, gibt es triftigen Grund zur Annahme, dass das Land sich mit einem hochgradig fremdfinanzierten Bankensystem konfrontiert sieht, voll mit Krediten fragwürdiger Qualität und einer ansteigenden Anzahl von Zahlungsausfällen. Während sich ein Großteil der Medien weiterhin auf Trump und den Handel konzentriert, könnte die größte Bedrohung für die chinesische Wirtschaft eine nationale Finanzblase sein.

*****

Der Originalbeitrag mit dem Titel China’s Biggest Problem Isn’t Trump, It’s a Broken Banking System ist am 6.8.2019 auf der website des Mises-Institute, Auburn, US Alabama erschienen.

Tho Bishop ist ein stellvertretender Redakteur für Mises Wire Blog und beim Mises Institute zuständig für Presseanfragen.

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto: © klublu – Fotolia.com