{kind=link}

Was uns die türkische Währungskrise lehrt

29. August 2018 – von Antony P. Mueller

Antony P. Mueller

Die Währungsunruhen in der Türkei folgen einem bekannten Szenario. Die Türkei ist ein weiterer Fall in der langen Reihe von Finanzkrisen, die das internationale Währungssystem kennzeichnen. In den letzten zweieinhalb Jahrzehnten erlebten die internationalen Märkte die Krise des britischen Pfunds (1992), die Währungskrisen in Mexiko und Argentinien (1994), die Turbulenzen in Ostasien (1997) und den Zusammenbruch der brasilianischen Währung (1999). Im Jahr 2007 begann der liquiditätsgetriebene Immobilienboom in den Vereinigten Staaten ins Wanken zu geraten, und Lehman Brothers meldete Insolvenz an und bedrohte das globale Finanzsystem. Im Jahr 2009 begannen die griechischen Schuldenprobleme als Vorbote der europäischen Finanzkrise von 2010. Die Europäische Zentralbank und der Internationale Währungsfonds retteten die in Schwierigkeiten geratenen Länder, wobei Griechenland mehrere Pakete erhielt, die 2018 ohne signifikante Erholung der Wirtschaft ausliefen.

Jetzt ist die Türkei an der Reihe. Der Streit um einen amerikanischen Staatsbürger als religiöser Gefangener in der Türkei, ein Tweet des amerikanischen Präsidenten über höhere Zölle auf Importe aus der Türkei und die türkische Währung erlitt eine heftige Abwertung.

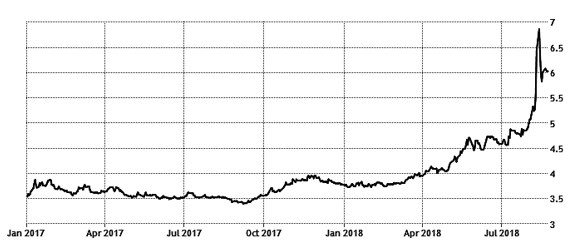

Nach einer leichten Erholung nach den schweren Verlusten, die die türkische Lira in der ersten Welle des Ausverkaufs Anfang August erlitt, sank der Wert der Währung gegenüber dem US-Dollar und dem Euro danach wieder. Seit Jahresbeginn wertete die türkische Währung bis Anfang August 2018 von rund 3,5 Lira pro Dollar auf fast sieben Lira pro Dollar ab, um sich zuletzt bei etwa sechs Lira pro Dollar zu stabilisieren (Abbildung 1).

Abbildung 1: Wechselkurs der türkischen Währung (Türkische Lira pro US-Dollar), Quelle: OTC Interbank, https://tradingeconomics.com/turkey/currency

Die Türkei ist ein weiteres Beispiel für die vielen aufstrebenden Volkswirtschaften, deren Staatsführungen ihre Länder in eine Schieflage gebracht haben. Als Reaktion auf die Währungskrise hat der türkische Präsident keinen soliden wirtschaftspolitischen Plan vorgelegt, der eine Kürzung der Staatsausgaben und eine Drosselung der Geldmenge beinhalten würde. Vielmehr beschuldigte er ‚fremde Mächte‘ für das Durcheinander, wobei der amerikanische Präsident der Hauptschuldige seiner Vorwürfe war. Anstatt eine Wirtschaftspolitik anzukündigen, die die Währung stabilisieren könnte, prangerte Präsident Erdogan den Fall der türkischen Währung als ‚feindlichen Angriff‘ auf sein Land an. Diese Reaktion des türkischen Präsidenten hat zu einem weiteren Wertverlust der türkischen Währung beigetragen.

Obzwar 2014 demokratisch gewählt und im Jahr 2018 wiedergewählt, praktiziert der türkische Staatspräsident – seit er die Macht übernommen hat – ein zunehmend autoritäres Regime. Präsident Erdogans Regierung hat das Vertrauen der internationalen Investoren verloren, als er nach seinem Amtsantritt die formale Unabhängigkeit der türkischen Zentralbank untergrub. Zu Beginn seiner neuen Amtszeit übte Präsident Erdogan auch offensichtlichen Nepotismus, als er im Juni 2018 gleich nach seiner Wiederwahl seinen Schwiegersohn zum Finanzminister ernannte.

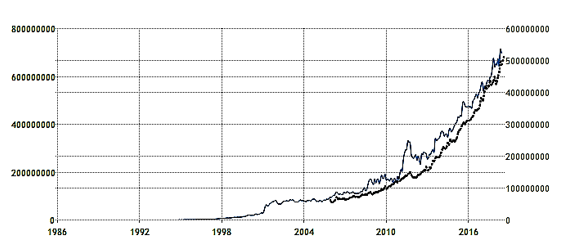

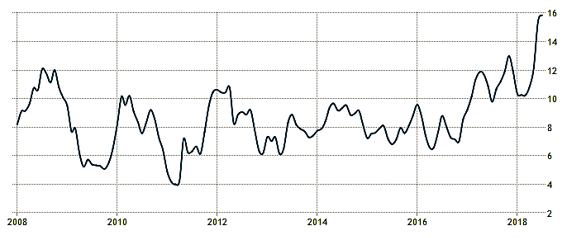

Zum Hintergrund der Währungskrise gehört die massive Ausweitung der Bilanz der türkischen Zentralbank (Abbildung 2) und die damit verbundene ansteigende Geldmenge sowie die daraus folgende Preisinflation (Abbildung 3).

Abbildung 2: Bilanz der türkischen Zentralbank und Geldmenge M1, Aktiva der türkischen Notenbank seit 1986 (durchgezogene Linie) Skala links in tausend türkische Lira, Geldmenge M1 seit 2006 (gepunktete Linie) Skala rechts in tausend türkische Lira. Quelle: Türkische Zentralbank, https://tradingeconomics.com/turkey/central-bank-balance-sheet

Abbildung 3: Türkei. Preisinflation seit 2008. Quelle: Türkisches Amt für Statistik, https://tradingeconomics.com/turkey/inflation-cpi

Die Abwertung der Währung bedeutet, dass sich die Schuldenlast der Türkei in Bezug auf ihre Landeswährung verdoppelt hat. Am Ende des ersten Quartals 2018 beliefen sich die Auslandsschulden der Türkei auf 466,7 Milliarden US-Dollar. Während das Verhältnis von Staatsverschuldung zu Bruttoinlandsprodukt insgesamt relativ niedrig ist, sind fast 50 Prozent der Staatsschulden in Fremdwährung, was den Haushalt anfällig für Währungsabwertungen und den Stopp internationaler Kapitalzuflüsse macht.

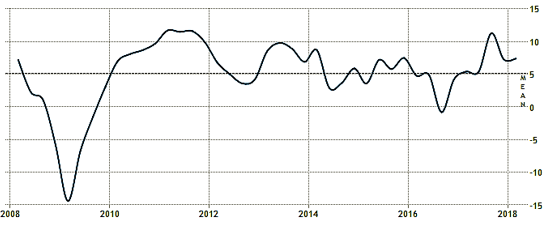

Die Verringerung der relativen Staatsschuldenlast war hauptsächlich auf eine gute Wachstumsentwicklung in den letzten zehn Jahren zurückzuführen. Nach einer schnellen Erholung von der internationalen Schuldenkrise im Jahr 2008 betrug die jährliche reale Wachstumsrate des türkischen Bruttoinlandsprodukts im Durchschnitt rund fünf Prozent. Die Türkei konnte die Krise von 2008 schnell überwinden. Im ersten Quartal 2018 betrug die jährliche Wachstumsrate 7,4 Prozent nach 7,3 Prozent im Vorquartal (Abbildung 4).

Abbildung 4: Türkei. Wirtschaftswachstum seit 2008. Quelle: Türkisches Amt für Statistik, https://tradingeconomics.com/turkey/gdp-growth-annual

Selbst wenn die Türkei eine Zahlungsunfähigkeit vermeiden kann, werden die wirtschaftlichen Auswirkungen der starken Währungsabwertung mit dem daraus folgenden Anstieg des Zinssatzes die Investitionen reduzieren und die Gewinne drücken. In der Folge wird die Arbeitslosigkeit steigen. Die türkischen Verbraucher werden mit steigenden Preisen und höherer Arbeitslosigkeit konfrontiert sein.

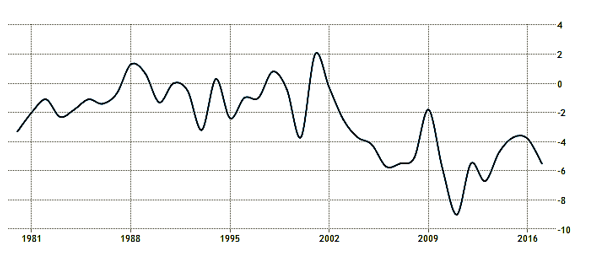

Die Auslandsverschuldung der Türkei resultiert aus den anhaltenden Leistungsbilanzdefiziten des Landes, da diese die Einfuhr von Kapital erfordern. Mit dem Niedergang der türkischen Lira wird es schwieriger, diese Fehlbeträge zu finanzieren. Von 1980 bis 2017 betrug der Leistungsbilanzsaldo durchschnittlich -2,5 Prozent. Seit 2001 hat sich die Bilanz stark verschlechtert. Im Jahr 2011 lag das Defizit bei neun Prozent. Nach einer Erholung bis etwa vier Prozent im Jahr 2014 hat sich das Leistungsbilanzdefizit wieder ausgeweitet und liegt 2017 bei 5,5 Prozent (Abbildung 5).

Abbildung 5: Türkei. Leistungsbilanz in Prozent des Bruttoinlandsprodukts. Quelle: Zentralbank der Republik Türkei. Tradingeconomics.com

Seit 2002, zuerst als Premierminister und seit 2014 als Präsident, hat Erdogan die Kontrolle über das Land verstärkt und bürgerliche Freiheiten abgeschafft. Der gescheiterte Putsch von 2016 hat ihm freie Hand gegeben, den autoritären Stil seiner Herrschaft zu verstärken.

Erdogan stellt in Frage, was die moderne Türkei seit dem Ende des Sultanats definiert hat. Als Präsident hat er sich einem von religiösem Eifer getriebenen Autoritarismus zugewandt. Erdogans Regierung markiert damit einen Bruch mit der modernen Geschichte der Türkei. Sein neues Mandat erstreckt sich bis 2023. Er kann frei auf der Grundlage des neuen institutionellen Rahmens einer ‚Exekutivpräsidentschaft‘ agieren, was ihm eine umfassende rechtliche Autorität über fast alle Regierungsaktivitäten einräumt, nachdem er das Referendum zugunsten eines neuen Präsidialsystems gewonnen hatte.

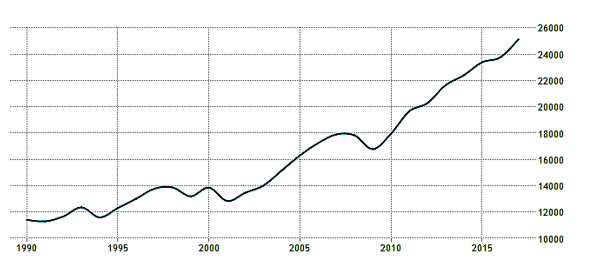

Mit einem besseren wirtschaftlichen Management hätte die Türkei die Chance, ein wohlhabendes Land zu werden. Die Türkei besitzt eine diversifizierte Wirtschaftsstruktur. Das Finanzsystem ist flexibel und belastbar. In den vergangenen Jahrzehnten hat die Türkei bemerkenswerte wirtschaftliche Fortschritte erzielt. Seit Beginn des neuen Jahrtausends verzeichnet die Wirtschaft hohe Wachstumsraten bei einer moderaten Preisinflation. In den letzten zwei Jahrzehnten hat sich die Kaufkraft pro Kopf fast verdoppelt (Abbildung 6).

Abbildung 6: Türkei. Bruttoinlandsprodukt pro Kopf in Kaufkraftparität (in US-Dollar). Quelle: Weltbank, https://tradingeconomics.com/turkey/gdp-per-capita-ppp

Diese Erfolge werden nun von Präsident Erdogan in Frage gestellt. Seine Bestrebungen, einen auf dem Islam basierenden Autoritarismus zu etablieren, und seine erratische und inkohärente Wirtschaftspolitik gefährden den Fortschritt der Türkei. Die entscheidenden Reformen der türkischen Wirtschaft wurden vorgenommen, bevor er an die Macht kam. Erdogan konnte die günstige Wirtschaftslage seiner Vorgänger genießen, während er bereits auf dem Weg war, nicht nur das zu zerstören, was im Jahrzehnt vor seiner Herrschaft erreicht wurde, sondern seit den 1920er Jahren aufgebaut wurde.

Nach dem Ende des Osmanischen Reiches wurde die Türkei 1923 zur Republik. Seitdem hat sich das Land zu einem der modernsten Länder im Nahen Osten entwickelt. Unter der Führung von Mustafa Kemal Pascha, später Atatürk (Vater des türkischen Volkes genannt), erlebte die Türkei eine tiefgreifende und umfassende Transformation von Gesellschaft, Wirtschaft und Politik. Nach Atatürks Tod 1938 setzten die nachfolgenden Führer den Modernisierungskurs der Türkei fort. 1952 trat die Türkei der NATO bei, 1961 wurde das Land Gründungsmitglied der OECD und 1961 assoziiertes Mitglied der Europäischen Wirtschaftsgemeinschaft.

Doch der Weg zu einer modernen Wirtschaft und einem demokratischen politischen System wurde danach steinig. In den Jahren 1960, 1971 und 1980 gab es Militärputsche und 1997 ein ‚Militärmemorandum‘, das den Rücktritt des Regierungschefs zur Folge hatte. Mit dieser Intervention von 1997 ging die Rolle des Militärs als Hüter des Säkularismus zu Ende. Seitdem ist die Türkei einer Welle der Re-Islamisierung ausgesetzt. Erdogan ist der Katalysator dieser Entwicklung, deren geopolitische Implikationen enorm sind. Der Nahe Osten ist ein Pulverfass und die Türkei ein wichtiger wirtschaftlicher und politischer Partner des Westens. Wenn sich die gegenwärtige Krise vertiefen und die Spaltung mit dem Westen sich ausweiten sollte, werden Russland und China versuchen, Einfluss zu gewinnen.

Die aktuelle Krise in der Türkei hat jedoch mehr als einen Vater.

Das Währungs- und Auslandsschuldendrama eines Landes hat viele Spieler und keiner von ihnen ist unschuldig. Obwohl die Regierungen in der Regel ihren eigenen bedeutenden Beitrag zum Untergang ihres Landes leugnen, zeigen die Fakten, dass der Ausbruch einer Schuldenkrise das Ergebnis sorgloser Ausgaben und inkohärenter Wirtschaftspolitik ist.

Kreditgeber haben auch ihren Anteil zu tragen. Internationale Investoren verleihen oft trotz besserem Wissen zu hohe Kredite, weil sie mit einem Rettungspaket rechnen, wenn etwas schiefgehen sollte. Die Regierungen und Notenbanken in den Gläubigerländern tragen ihren Teil dazu bei, weil sie das Sicherheitsnetz bereitstellen und damit Moral Hazard auslösen. Neben diesen Hauptakteuren – um Schulden zu akkumulieren, braucht es zwei zum Tango und eine Kapelle, die die Musik spielt (d.h. Liquidität bereitstellt) – gibt es auch einen anderen Faktor, der normalerweise weniger beachtet wird: das internationale Währungssystem. Seit dem Ende des Goldstandards ist das internationale Währungssystem ohne Anker und unterliegt massiven Wellen der Liquiditätsausweitung und Kontraktion.

In den vergangenen zehn Jahren hat sich die Dollarschuld der Schwellenländer mehr als verdoppelt. Die niedrigen Zinsen von Dollar, Euro und Yen veranlassten viele Regierungen und Unternehmen in den Schwellenländern, Kredite in Fremdwährungen aufzunehmen. Es gibt viele Kandidaten, die sich den Problemen der Auslandsverschuldung stellen müssen, wenn die Zinssätze in den Vereinigten Staaten und Europa weiter steigen sollten.

Während einer längeren Liquiditätsschwemme treten oft tiefgreifende globale Ungleichgewichte auf. Extremen Leistungsbilanzdefiziten einiger Länder stehen hohe Überschüsse anderer gegenüber. Je länger diese andauern, desto schwieriger sind sie zu korrigieren. Wenn die Korrektur dann stattfindet, ist die Anpassung abrupt und hart. Nach dem Ende des Goldstandards sind Währungskrisen ein wiederkehrendes Merkmal des internationalen Währungssystems. Ein funktionierender Goldstandard würde fortwährend Handelsungleichgewichte beseitigen. Das Defizitland würde Gold verlieren und wäre gezwungen, die umlaufende Geldmenge zu verringern, während das überschüssige Land den Zufluss von Gold und eine monetäre Expansion erfahren würde. Durch diesen Mechanismus würde das Preisniveau die Überschüsse und Defizite korrigieren und ausgleichen. Solange es keinen neuen Goldstandard gibt oder zumindest keinen, der seine Eigenschaften nachbildet wie es zum Beispiel durch die sogenannten Kryptowährungen versucht wird, wird es weiterhin Währungskrisen geben.

Es wäre eine große Illusion zu glauben, dass nur Länder mit niedrigem Einkommen und Länder mit mittlerem Einkommen die Opfer sein könnten. Es ist nur eine Frage der Zeit, wann einer der Big Player einer massiven Schuldenkrise ausgesetzt ist. Die Lehre aus der türkischen Krise betrifft nicht nur die Türkei. Es ist eine weitere Krise, die anzeigt, dass eine Reform des internationalen Währungssystems erforderlich ist.

*****

Antony P. Mueller hat jüngst bei Amazon die Taschenbücher „Kapitalismus ohne Wenn und Aber“ und „Feinde des Wohlstands“ veröffentlicht. Im Juli dieses Jahres ist eine erweiterte Ausgabe seines Traktats „Principles of Anarcho-Capitalism and Demarchy“ erschienen.

Dr. Antony P. Mueller (antonymueller@gmail.com) ist habilitierter Wirtschaftswissenschaftler der Universität Erlangen-Nürnberg und derzeit Professor der Volkswirtschaftslehre, insbesondere Makroökonomie, an der brasilianischen Bundesuniversität UFS (www.ufs.br), wo er am Zentrum für angewandte Wirtschaftsforschung und an deren Konjunkturbericht mitarbeitet und im Doktoratsprogramm für Wirtschaftssoziologie mitwirkt. Er ist Mitglied des Ludwig von Mises Institut USA, des Mises Institut Brasilien und Senior Fellow des American Institute of Economic Research (AIER). Außerdem leitet er das Webportal Continental Economics (www.continentaleconomics.com).

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto: © Tasha – Fotolia.com