{kind=link}

Leitwährung Dollar unter Druck

21. Januar 2019 – Auf dem Weg zur multipolaren Weltwährungsordnung?

von Andreas Tögel

Andreas Tögel

Seit dem noch während des Zweiten Weltkriegs abgeschlossenen Abkommen von Bretton Woods fungiert bekanntlich der US-Dollar als weltweite Leitwährung. So gut wie Gold sollte er sein und die Basis des darauf zu errichtenden globalen Geldsystems bilden. Das gelbe Edelmetall kam als bis zum Ersten Weltkrieg dienender „Anker“ nämlich deshalb nicht mehr in Frage, weil zu dieser Zeit rund 90% des Goldes in amerikanischen Tresoren lagerten und daher für andere Währungen als den Dollar nicht als Deckungsbasis zur Verfügung standen. Die Einführung eines Gold-Devisen-Standards auf Basis der US-Währung erschien daher als der perfekte Ausweg aus dem mit dem Goldmangel verbunden Dilemma.

Bekanntlich ist jedoch nicht alles Gold was glänzt, und so war es auch in diesem Fall. Das System litt nämlich, so genial es – jedenfalls aus amerikanischer Sicht – zu sein schien, an einem unheilbaren Geburtsfehler, den der belgisch-US-amerikanische Ökonom Robert Triffin im Jahr 1959 aufdeckte. Zwar bedeutet es für die USA ein exorbitantes Privileg, die Weltleitwährung herausgeben und sich damit auf extrem günstige Weise finanzieren zu können. Zugleich jedoch setzte die weltweit starke Nachfrage nach dem Dollar voraus, dass die Vereinigten Staaten de facto eine negative Leistungsbilanz institutionalisierten. Denn nur dann, wenn mehr Waren in die USA ein- als ausgeführt werden, können Dollars „exportiert“ werden. Die chronischen Leistungsbilanzdefizite der USA gehen genau auf diesen Umstand zurück. Ein Fluch, namens „Triffin-Dilemma“.

Das jähe Ende des Bretton-Woods-Systems zu Beginn der 1970er-Jahre war letztlich eine Folge des – nicht zuletzt durch den kostspieligen Vietnamkrieg bedingten – Verlustes von Vertrauen in die Stabilität des Dollars, der zu einem „Gold-drain“ aus den USA in den Rest der Welt führte. Der französische Staatspräsiden Charles De Gaulle erklärte 1965:

Das jähe Ende des Bretton-Woods-Systems zu Beginn der 1970er-Jahre war letztlich eine Folge des – nicht zuletzt durch den kostspieligen Vietnamkrieg bedingten – Verlustes von Vertrauen in die Stabilität des Dollars, der zu einem „Gold-drain“ aus den USA in den Rest der Welt führte. Der französische Staatspräsiden Charles De Gaulle erklärte 1965:

Nichts ist unveränderlicher als das Gold, sei es in Barren oder in Münzen. Es besitzt keine Nationalität, und es wird als der ewige und universale Wertmesser par excellence betrachtet.

Kurze Zeit später präsentierte er der US-FED die in Frankreich gehorteten Dollars und begehrte die Umwechslung in Gold – und zwar zum festgelegten Tarif von 35 USD per Feinunze, die er per Kriegsschiff heim in die Grande Nation schaffen ließ. Ein Misstrauensvotum, das an Deutlichkeit schwerlich zu übertreffen war.

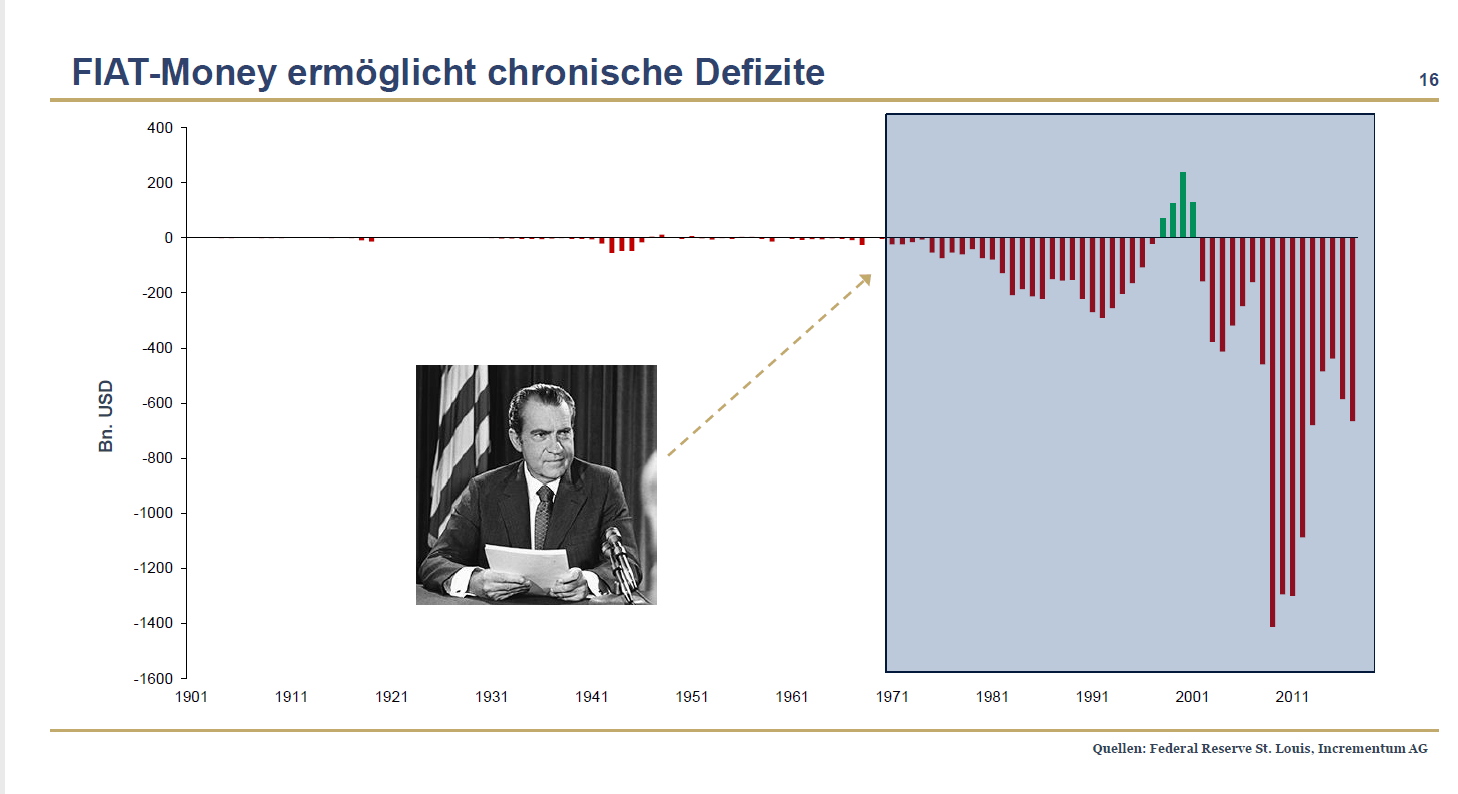

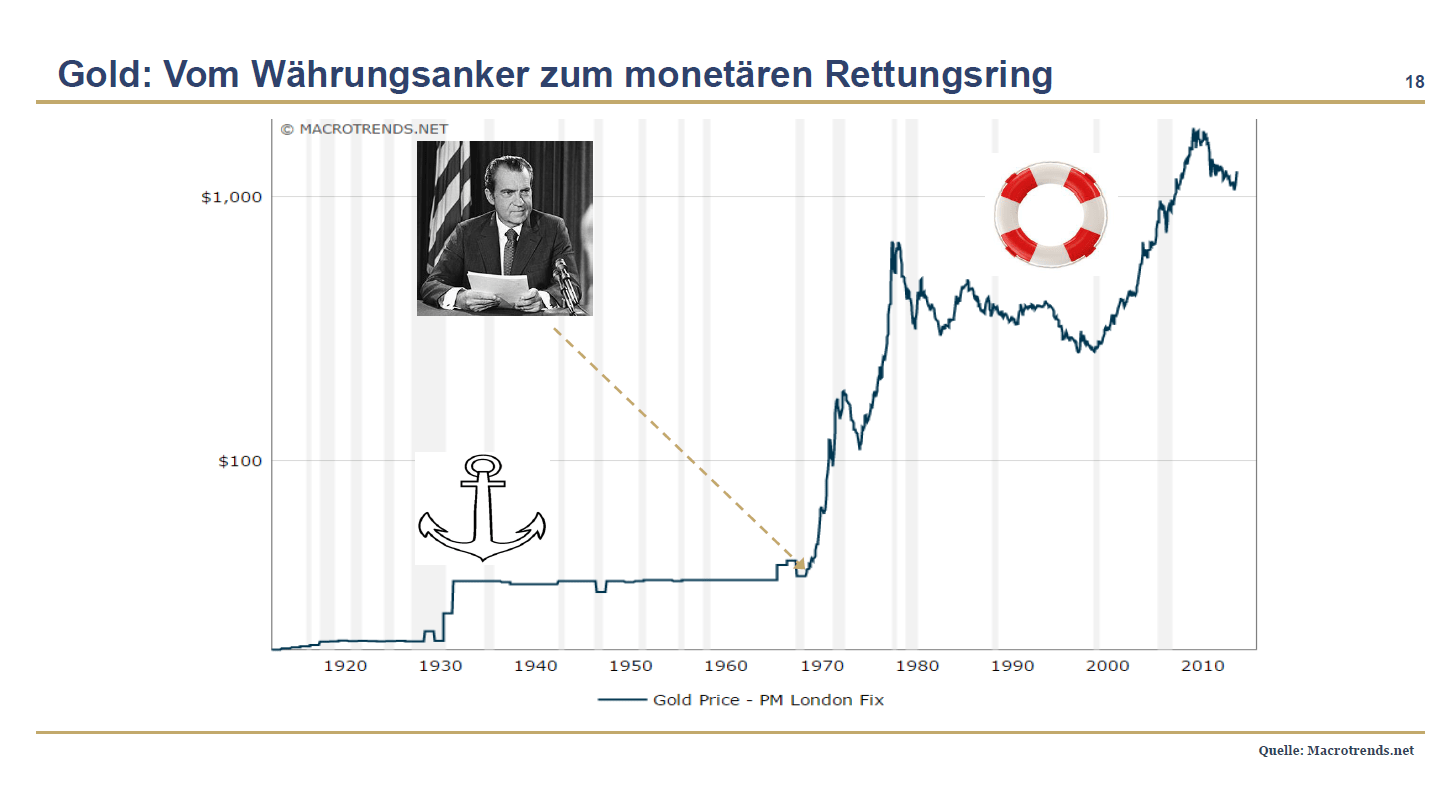

1971, der Vietnamkrieg verschlang inzwischen geradezu astromische Summen, zog Präsident Nixon – nachdem klar war, dass die US-Goldvorräte nicht ausreichen würden, um die im Ausland umlaufenden Dollarmengen zu bedecken – die Reißleine und beendete kurzerhand die Konvertierbarkeit des Dollars in Gold. In einer Fernsehansprache am 15. August dieses Jahres betonte er eindringlich, dass kein Amerikaner dadurch einen Nachteil zu befürchten hätte – eher im Gegenteil.

1971, der Vietnamkrieg verschlang inzwischen geradezu astromische Summen, zog Präsident Nixon – nachdem klar war, dass die US-Goldvorräte nicht ausreichen würden, um die im Ausland umlaufenden Dollarmengen zu bedecken – die Reißleine und beendete kurzerhand die Konvertierbarkeit des Dollars in Gold. In einer Fernsehansprache am 15. August dieses Jahres betonte er eindringlich, dass kein Amerikaner dadurch einen Nachteil zu befürchten hätte – eher im Gegenteil.

Dass es sich bei diesem überraschenden Coup „Tricky Dick“ Nixons, um den faktisch größten Raubzug der gesamten Menschheitsgeschichte handelte, wird bis auf den heutigen Tag kaum einer entsprechenden Würdigung unterzogen. Es war so, als ob ein in gutem Glauben akzeptierter Pfandschein von dessen Aussteller bei der Präsentation einseitig für ungültig erklärt würde. Nixon wollte die deponierte Ware einfach nicht mehr herausrücken. Seit diesem denkwürdigen Tag schwimmt die Welt in einem Meer von Fiat-Money, das nicht länger durch Waren (Gold), sondern lediglich durch Zahlungsversprechen (Schulden) gedeckt ist. Das Währungssystem wurde – mit allen Konsequenzen – anno 1971 endgültig von Sachenrecht auf Schuldrecht umgestellt.

Doch zurück zur Leitwährungsfunkton des Dollars: Auf den ersten Blick scheint es ja durchaus vorteilhaft zu sein, auf Kosten der ganzen Welt leben, die Produkte anderer Nationen konsumieren und mit in beliebiger Menge produzierten, intrinsisch wertlosen, graugrün bedruckten Zetteln bezahlen zu können. Was könnte es Schöneres geben? Doch die aus amerikanischer Sicht zunächst märchenhaft anmutende Sache hat auch einen Haken: Der von den USA zu zahlende, nicht geringe Preis für den (gewaltigen) Seignioragegewinn durch die Herausgabe der Weltleitwährung, sind Konsumpartys, Deindustrialisierung und der massenhafte Export von Arbeitsplätzen.

Ronald Stoeferle, Fondsmanager, Wertpapieranalyst und Herausgeber des einmal jährlich erscheinenden Goldreports „In Gold We Trust“ stellt in einer kürzlich präsentierten Analyse fest, dass US-Präsident Donald Trump nun mit allen möglichen (und unmöglichen) Mitteln gegenzusteuern gedenkt. Mit dem eingängigen Slogan „America first“ im Wahlkampf erfolgreich, macht der Immobilien-Tycoon im Weißen Haus sich eben daran, sein Versprechen auch umzusetzen. Dazu gehört unter anderem sein heißes Bemühen, den Dollar zu schwächen, um damit die Wettbewerbsfähigkeit der US-Wirtschaft zu stärken und eine Reindustrialisierung einzuleiten. Dass die US-Notenbank mit ihrer derzeit konservativen Zinspolitik Trumps Politik ungeniert konterkariert, steht auf einem anderen Blatt und wird zweifellos noch zu Machtproben führen, deren Ausgang abzuwarten bleibt.

Um das angestrebte Ziel der Abwertung der US-Währung zu erreichen, scheint Präsident Trump jedenfalls sogar dazu bereit zu sein, auf die weltweite Leitwährungsfunktion des Dollars zu verzichten. Dabei handelt es sich um eine nicht unproblematische Strategie, denn wie viele historische Beispiele belegen, ist eine weiche Währung für die Binnenwirtschaft langfristig nicht hilfreich. Weltweit standen und stehen nämlich gerade jene Volkswirtschaften am besten da, die über harte Währungen verfügen – wie etwa die Schweiz. Es scheint, dass im „Stahlbad“ einer harten Währung bestehende Unternehmen eine höhere Wettbewerbsfähigkeit aufweisen als alle anderen.

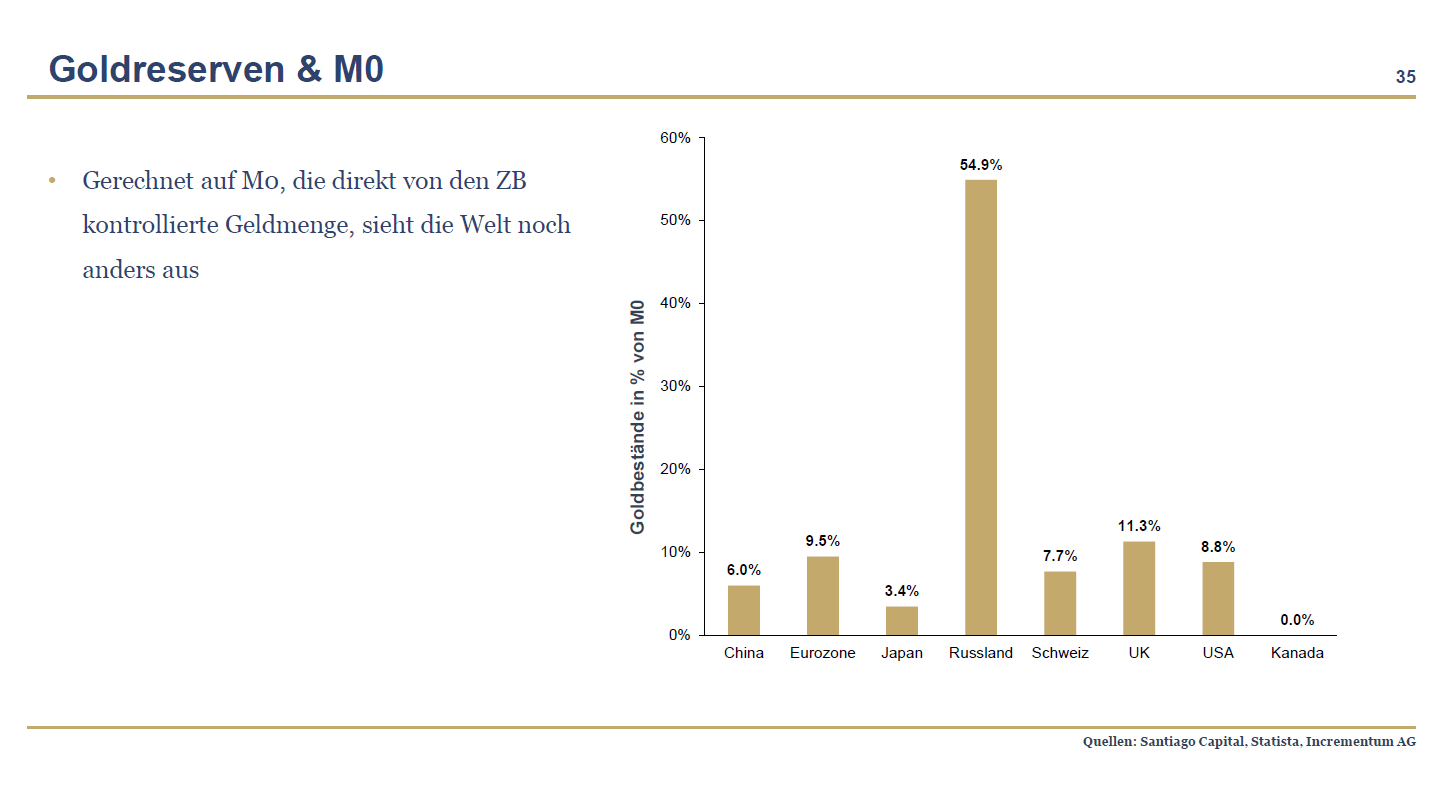

Wie auch immer die US-Währungspolitik künftig aussehen mag: Die Tage der Dollarhegemonie könnten gezählt sein. Stoeferle weist darauf hin, dass die sukzessive Abkehr vom Dollar sich beispielsweise in einer Aufstockung der Goldreserven vieler Notenbanken manifestiert. Seit der Krise des 2007/2008 haben insbesondere China, Russland und einige Schwellenländer ihre Goldbestände massiv erhöht: 307% (China), 408% (Russland) und 486% (Türkei). Die Goldreserven in den Schwellenländern legten kontinuierlich auf 8.755 Tonnen im Jahr 2017 zu, während jene der Industriestaaten in diesem Zeitraum bei rund 25.000 Tonnen verharrten. Bemerkenswertes Detail: Russlands Golddeckungsquote der Basisgeldmenge M0 beläuft sich auf sagenhafte 55% (im Euroraum 9,5% und in den USA gar nur 8,8%)!

Im Umstieg auf alternative Währungen, beispielsweise im Rohölhandel, tut sich eine weitere Front gegen die amerikanische Geldhegemonie auf. So ist China bereits mit einigen erdölexportierenden Ländern übereingekommen, die Zahlungen in Yuan abzuwickeln und auch Iran und Libyen denken an einen Ausstieg aus der Dollarwelt.

Im Umstieg auf alternative Währungen, beispielsweise im Rohölhandel, tut sich eine weitere Front gegen die amerikanische Geldhegemonie auf. So ist China bereits mit einigen erdölexportierenden Ländern übereingekommen, die Zahlungen in Yuan abzuwickeln und auch Iran und Libyen denken an einen Ausstieg aus der Dollarwelt.

Aus orthodox-liberaler Sicht ist grundsätzlich jeder Wettbewerb willkommen – auch und besonders auf dem Weltwährungsmarkt. Die Abkehr von einer singulären Leitwährung und das Heraufziehen einer multipolaren Weltwährungsordnung sind eher ein Grund zur Freude denn zur Sorge. Solange es indes ausschließlich miteinander konkurrierende, staatliche Fiat-Währungen sind, die allesamt keinen „Warenwertanker“ kennen, dürften sich die langfristigen Vorteile dieser Transformation in Grenzen halten.

*****

Zum aktuellen Goldreport von Ronald Stoeferle geht es hier: https://ingoldwetrust.report/igwt-2018/

Andreas Tögel, Jahrgang 1957, ist gelernter Maschinenbauer, ausübender kaufmännischer Unternehmer und überzeugter “Austrian”.

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto: © Christian Delbert – Fotolia.com