{kind=link}

Wie das unsolide Finanzsystem extreme Kreditzyklen auslöst, die zum Kollaps führen

2. Mai 2022 – von Antony P. Mueller

[HIER als PODCAST anhören auf Misesde.org.]

Antony P. Mueller

Ein staatliches Fiat-Währungssystem mit einer nur teilweisen Deckung des Geldumlaufs durch die Bankreserven macht es möglich, dass die Geschäftsbanken mehr Geld in Umlauf bringen als sie an Bargeld halten. Das sogenannte Giralgeld wird als Bankeinlagen gleichsam aus dem Nichts geschaffen. So ein Währungssystem ist nicht nur äußerst volatil, sondern auch anfällig für lange und extreme Phasen der Kreditausweitung und der Kreditkontraktion.

Kreditzyklen

Verschuldungszyklen können lange Zeiträume umfassen. In den vergangenen vier Jahrzehnten ist es zu einer massiven weltumspannenden Kreditexpansion gekommen, die durch die Finanzkrise 2008, die Pandemiepolitik 2020 und die Sanktionspolitik als Antwort auf die Ukrainekrise jeweils neue Schubwellen erfahren hat.

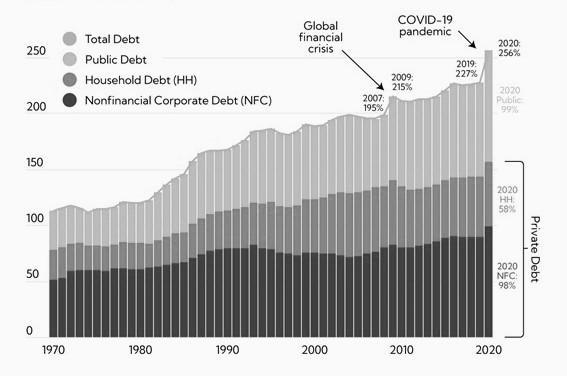

Abbildung 1

Globale Verschuldung seit 1970 in Prozent des globalen Bruttoinlandsproduktes

Quelle: https://blogs.imf.org/2021/12/15/global-debt-reaches-a-record-226-trillion/

Quelle: https://blogs.imf.org/2021/12/15/global-debt-reaches-a-record-226-trillion/

Die Grafik (Abb. 1) zeigt absteigend von oben ausgehend die globale Gesamtverschuldung, die öffentlichen Schulden, die Verschuldung der privaten Haushalte und die Verschuldung der nichtfinanziellen Unternehmen in Prozent des globalen Bruttoinlandsproduktes. In absoluten Zahlen gerechnet, nähert sich die globale Gesamtverschuldung derzeit dem Wert von 300 Billionen US-Dollar .

Nach der langen Kreditexpansion müsste eine Phase der Kreditkontraktion anstehen. Allerdings kämpfen alle großen Zentralbanken massiv gegen den Trend.

Mit dem Ende der Bindung des US-Dollars an Gold in den 1970er-Jahren wurde die Verankerung des internationalen Geldsystems gelichtet. Die globale Verschuldung in Prozent des Bruttoinlandsprodukts ist von 100 auf über 250 Prozent gestiegen. Eine Dämpfung dieses Zyklus ist längst überfällig. Nach der langen Kreditexpansion müsste eine Phase der Kreditkontraktion anstehen. Allerdings kämpfen alle großen Zentralbanken massiv gegen den Trend. In Japan begann das Gefecht gegen die Kreditschrumpfung bereits in den 1990er-Jahren, in den USA zu Beginn des neuen Jahrtausends. Seit der europäischen Schuldenkrise um 2010 hat sich auch die Europäische Zentralbank angeschlossen.

*****

Jetzt anmelden zur

Ludwig von Mises Institut Deutschland Konferenz 2022

*****

Die Notenbanken führen einen unerbittlichen Kampf gegen die Deflation. Sie fürchten eine Wiederholung der Großen Depression. Das Paradoxe daran ist, dass dieser Kampf der Notenbanken gegen die Deflationstendenz, die als Korrektur zur anhaltenden Kreditausweitung ein natürlicher Vorgang wäre, inzwischen so viel an Liquidität geschaffen hat, dass die deflationäre Tendenz sich inzwischen als Preisinflation manifestiert.

Die Zentralbanker hegen aber eine tiefsitzende Angst vor Preisdeflation. Sie gehen davon aus, dass ein Sinken des allgemeinen Preisniveaus zu einem wirtschaftlichen Rückgang führen wird. Wenn die Notenbanken das System jedoch in Ruhe ließen, würde eine solche Deflation nur allmählich verlaufen. Als solche wäre sie nicht nur nicht schädlich, sondern vorteilhaft für die Wirtschaft, in erster Linie für die Arbeitnehmer (durch höhere Reallöhne) und die Verbraucher (über sinkende Preise).

Wenn die Zentralbanken eingreifen und die Geldmenge erweitern, wie es in Form der „Nullzinspolitik“ (ZIRP) oder sogar einer „Negativzinspolitik“ (NIRP) geschah, entsteht eine Spannung zwischen der natürlichen Tendenz des Zinssatzes, anzusteigen, und dem niedrigeren monetären Zinssatz. Die Geldnachfrage steigt und es wird so die Grundlage für die Preisinflation gelegt.

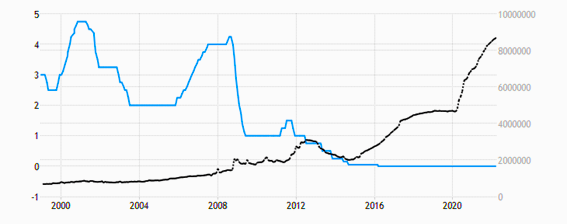

Abbildung 2

Europäische Zentralbank (EZB): Leitzinssatz (durchgezogene Linie, Skalierung links) und Bankbilanz (gestrichelt, Skalierung rechts)

Quelle: EZB, tradingeconomics

Die Grafik (Abb. 2) zeigt die Zins- und Geldpolitik der Europäischen Notenbank (EZB) seit Beginn ihres Bestehens. Seit 2016 betreibt die EZB eine Nullzinspolitik und die von ihr geschaffene Geldmenge ist inzwischen auf über 8,7 Billionen Euros gestiegen. Die unausweichliche Folge dieser expansiven Geldpolitik ist ein explosionsartiger Anstieg der Rate der Preisinflation.

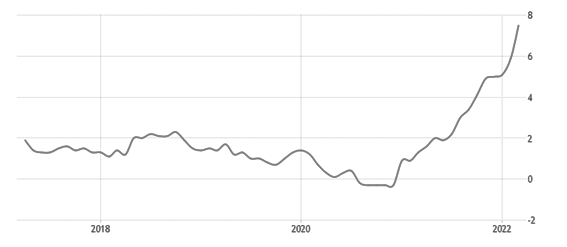

Abbildung 3

Entwicklung der Rate der Konsumentenpreisinflation, 2016 bis 2022

Quelle: EZB, Eurostat, tradingeconomics

Quelle: EZB, Eurostat, tradingeconomics

Die jüngsten Ereignisse dienen der Währungsbehörde als Scheinargument, um ihre eigene Rolle als Urheber zu kaschieren.

Man beachte, dass die Trendwende schon zur Jahreswende bei der Inflationsrate 2020/21 einsetzte. Die jüngsten Ereignisse dienen der Währungsbehörde als Scheinargument, um ihre eigene Rolle als Urheber zu kaschieren. Der Anstieg einzelner Preise, zum Beispiel bei Rohöl, manifestiert sich als die Veränderung des relativen Preises, das heißt, dieses Produkt wird teurer im Verhältnis zu anderen Preisen, einschließlich des eigenen Einkommens, zum Beispiel. Erst der monetäre Überhang erlaubt es, dass sich Einzelpreise in das gesamte Preisniveau als Anstieg der Preisinflation niederschlagen.

Durch die manipulative Zinspolitik der Zentralbanken entsteht eine Diskrepanz zwischen der menschlichen Zeitpräferenz und dem monetären Zinssatz, der künstlich unter den natürlichen Zinssatz, wie er sich auf einem freien Markt ohne Interventionen der Zentralbanken einstellen würde, herabgedrückt wird. Dieses Missverhältnis ist nicht viel anders als jenes, das auftritt, wenn der Staat in die Preisbildung von Gütern eingreift. Die relativen Preise reflektieren dann nicht mehr die Präferenzen der Konsumenten und die Grenzkosten der Produktion. Es kommt zu wirtschaftlichen Störungen bei der Güterversorgung.

Das Währungssystem hat eine natürliche Elastizität. Selbst wenn die Geldmenge an eine feste Versorgung mit Zentralbankgeld gebunden wäre, würden Ausdehnungen und Kontraktionen bei den gesamtwirtschaftlichen Ausgaben und dem nominalen Volkseinkommen stattfinden. Geld hat lose Gelenke, aber wenn die Geldbasis stabil ist, hat das System einen Anker.

Das derzeitige Währungssystem ist … dysfunktional.

Unter einem Goldstandard zum Beispiel besteht eine Elastizität des Geldes, selbst wenn der Goldbestand konstant wäre. Anders als wir heute jedoch beobachten, sind unter einem Goldstandard keine langfristigen und extremen Abweichungen möglich. Das derzeitige Währungssystem ist also dysfunktional.

Die Verwendung von Geld schwankt auch dann auf natürliche Weise, wenn die Basisgeldmenge durch eine Goldanbindung fixiert ist. Es ist falsch, zu behaupten, dass nur das künstlich geschaffene, das sogenannte „Fiat-Geld“ finanzielle Flexibilität bieten würde. Der Punkt ist vielmehr, dass bei einem verankerten Geldsystem der Grad der Abweichung begrenzt ist, während unter dem gegenwärtigen Fiat-Geldregime keine Einschränkung besteht.

Es gibt einen Unterschied zwischen den natürlichen Schwankungen, wie sie im gewöhnlichen Fortgang der Wirtschaft auftreten, und einem aus dem Ruder laufenden System, wie es beim ungedeckten Schuldgeldsystem der Fall ist.

Fazit

2008 könnte sich also wiederholen mit dem Unterschied, dass sich nun das Volumen vervielfacht hat und die Auswirkungen entsprechend noch dramatischer sein würden.

Indem die Notenbanken eine Anti-Deflationspolitik betreiben, heizen sie die Kreditexpansion weiter an. Dadurch wird der Zyklus der Kreditexpansion künstlich verlängert. Dies bedeutet, dass eine natürliche Kontraktion unterbunden wurde und die Gefahr einer unkontrollierten Implosion der Kreditmärkte sich erhöht hat. 2008 könnte sich also wiederholen mit dem Unterschied, dass sich nun das Volumen vervielfacht hat und die Auswirkungen entsprechend noch dramatischer sein würden.

Dr. Antony P. Mueller ist habilitierter Wirtschaftswissenschaftler der Universität Erlangen-Nürnberg und Professor der Volkswirtschaftslehre an der brasilianischen Bundesuniversität UFS (www.ufs.br). Vor kurzem erschien sein Buch „Kapitalismus, Sozialismus und Anarchie: Chancen einer Gesellschaftsordnung jenseits von Staat und Politik“ . Kontakt: antonymueller@gmail.com

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Instituts Deutschland wieder.

Titel-Foto: Adobe Stock