{kind=link}

Die wahren Gründe für das amerikanische Handelsbilanzdefizit

13. August 2018 – von Antony P. Mueller

Antony P. Mueller

Der Erfolg der amerikanischen Volkswirtschaft im 20. Jahrhundert ist zu einem großen Teil der vorherrschenden Rolle des US-Dollars im internationalen Währungssystem zu verdanken. Zum Teil war diese Rolle das Ergebnis der politischen und militärischen Vorherrschaft, die die Vereinigten Staaten nach dem Ersten Weltkrieg gewannen. Die Stellung des Dollars in der heutigen Welt ist eine wichtige Grundlage für den amerikanischen Wohlstand und bildet die Grundlage zur Aufrechterhaltung der amerikanische Militärpräsenz rund um den Globus.

Wie das frühere Bretton-Woods-System (BW1) ist das derzeitige System (BW2) dadurch gekennzeichnet, dass Fremdwährungen gegenüber dem Dollar zu einem unterbewerteten Satz festgelegt werden. Doch anders als im ursprünglichen Bretton-Woods-System ist die Bindung nun informell und unsystematisch und wird hauptsächlich von südostasiatischen Ländern, insbesondere China, praktiziert. Durch die Bindung zum Dollar erhalten die Volkswirtschaften in Südostasien einen ähnlichen Vorteil wie einst die westeuropäischen Länder in den 1950er und 1960er Jahren, als unterbewertete Währungen ihnen einen Wettbewerbsvorteil verschafften, der ihnen half, ihre industrielle Basis wiederaufzubauen. Als die Phase des Wiederaufbaus abgeschlossen war, zerfiel das BW1-System und die Europäer begannen, ihr eigenes Währungssystem aufzubauen. Die Entkopplung der europäischen Währungen vom US-Dollar erfolgte Schritt für Schritt und führte schließlich 1999 zur Einführung des Euro. Seither hat die Notwendigkeit der Euro-Mitgliedsländer, den Dollar als Reserven zu halten, stark abgenommen.

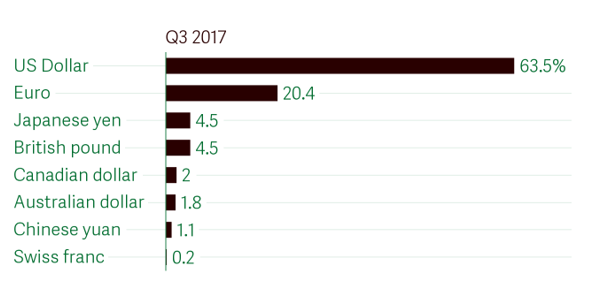

Als internationale Reservewährung außerhalb Europas dominiert und hält der US-Dollar jedoch weiterhin einen Anteil von 63,5 Prozent am weltweiten Bestand an internationalen Reserven, während der Euro 20,4 Prozent beträgt. Das britische Pfund und der japanische Yen umfassen jeweils 4,5 Prozent, während der kanadische und australische Dollar mit zwei und 1,8 Prozent und der Schweizer Franken mit 0.2 Prozent kaum ins Gewicht fallen. Der chinesische Yuan bringt es bislang noch nicht über 1,1 Prozent.

Anteil des US-Dollars und anderer Währungen an den weltweiten internationalen Währungsreserven (Stand 3. Quartal 1917), Quelle: Internationaler Währungsfonds (IWF). ATLAS

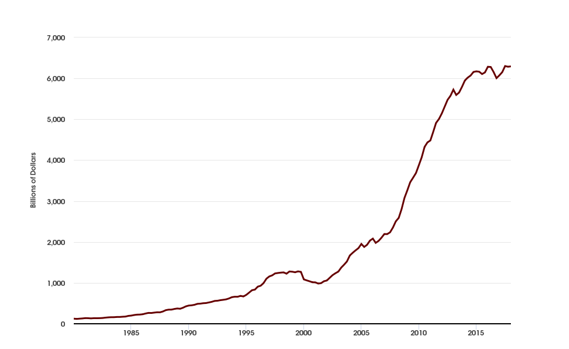

Der Status des US-Dollars als die dominante globale Reservewährung bringt es mit sich, dass die amerikanische Wirtschaft anhaltende Handelsbilanzdefizite und eine wachsende Auslandsverschuldung erleidet. Während die Welt die amerikanische Währung als Reserven anhäuft und den Dollar als Leitwährung im internationalen Handel verwendet, fließen die Dollars, die ein Land durch seine Exporte in die Vereinigten Staaten gewinnt, nicht als Nachfrage nach US-amerikanischen Waren zurück, sondern wandert in die USA als Finanzkapital. Die ausländischen Zentralbanken und internationalen Investoren verwenden den Dollarüberschuss, um US-Staatsanleihen und -anleihen zu kaufen. Ende 2017 belief sich die Summe der von ausländischen und internationalen Investoren gehaltenen Schulden des amerikanischen Bundeshaushalts auf über sechs Billionen US-Dollar.

Anteil der ausländischen und internationalen Gläubiger an den US-Bundesschulden (1980-2017), Quelle: Federal Reserve Bank von St. Louis. FRED

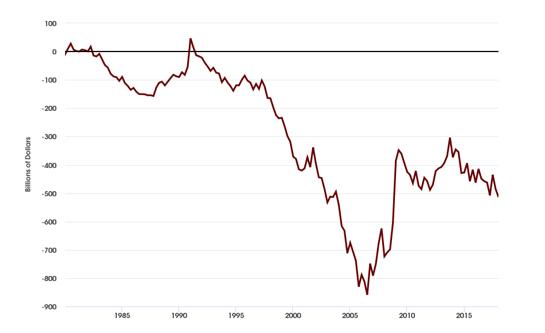

Da der US-Dollar in Bezug auf die Kaufkraft überbewertet ist, werden die amerikanischen Exporte zwangsläufig weniger wettbewerbsfähig. Folglich leiden die Vereinigten Staaten unter anhaltenden Leistungsbilanzdefiziten. Seit Beginn der 80er Jahre haben die Vereinigten Staaten keinen nennenswerten Überschuss in der Leistungsbilanz erzielt. Im Jahr 2017 betrug das amerikanischen jährliche Leistungsbilanzdefizit 500 Mrd. US-Dollar, während es zu Beginn des neuen Jahrhunderts zeitweise über 800 Mrd. US-Dollar betragen hat.

Saldo der US-Leistungsbilanz 1980-2017 (in Milliarden US-Dollar), Quelle: Federal Reserve Bank von St. Louis. FRED

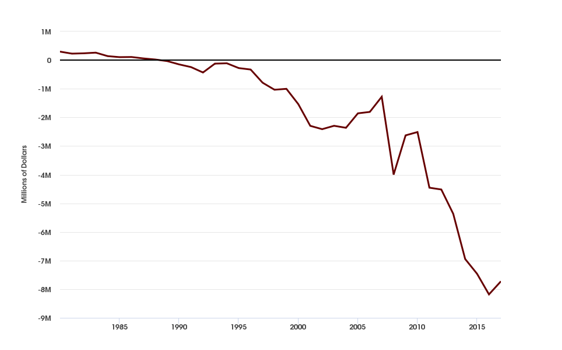

Im Laufe der Zeit häufen sich die Leistungsbilanzdefizite und führen zu einem negativen Auslandsvermögensstatus. Dies repräsentieren Auslandsschulden für die USA als Defizitland und Auslandsvermögen für die Länder mit Handelsbilanzüberschuss. Ende 2017 belief sich die US-Auslandsverschuldung in Bezug auf ihre Nettovermögensposition gegenüber dem Ausland auf rund acht Billionen US-Dollar.

US-amerikanischer Netto-Auslandsvermögensstatus (1980-2017) – (Skala in Millionen von Millionen), Quelle: US-amerikanisches Büro für Wirtschaftsanalyse. FRED

Die Vereinigten Staaten haben ein anhaltendes Handelsdefizit, nicht wegen „unfairen Handels“, sondern weil der Dollar als globale Reservewährung dient. Während beispielsweise die Kaufkraftparität des US-Dollars gegenüber der chinesischen Währung 3.5 Yuan per Dollar betragen würde, lag der tatsächliche Wechselkurs Anfang August 2018 bei 6.8 Yuan per Dollar. Doch China ist nur einer der extremsten Fälle. Mit wenigen Ausnahmen (wie insbesondere Norwegen und der Schweiz) ist der US-Dollar in Bezug auf die Kaufkraftparität gegenüber fast allen anderen Währungen überbewertet.

Indem die US-Regierung den internationalen Handel zum Schuldigen der amerikanischen Defizite macht, begeht sie den Fehler, etwas, das äußerst vorteilhaft ist, wie den internationalen Handel, für ein Problem verantwortlich zu machen, das ganz andere Wurzeln hat. Die Kausallogik ist entgegengesetzt zu dem, was die US-Regierung behauptet. Die Position des US-Dollars als wichtigstes internationales Reservemedium ist die Quelle der finanziellen Zuflüsse. Diese Defizite wiederum machen es möglich, dass sich die amerikanische Wirtschaft eine niedrige nationale Sparquote leisten kann, weil der Zustrom an ausländischen Ersparnissen die Lücke der privaten Investitionen der USA und der öffentlichen Ausgaben zu inländischen Ersparnissen schließt. Aus dieser Logik ergibt sich das amerikanische Handelsdefizit.

Die Lösung des Defizitproblems besteht nicht darin, den Freihandel zu bekämpfen, sondern den US-Dollar als internationale Reservewährung zugunsten einer privaten Währung loszuwerden und Amerikas Haushaltsdefizit abzubauen, das die finanziellen Zuflüsse aus dem Ausland absorbiert.

Das spanische Imperium gründete auf den Gold- und Silberminen Mittelamerikas, das englische Weltreich wurde auf dem britischen Pfund errichtet, und das amerikanische Imperium ist ohne die Rolle des Dollars als internationales Zahlungsmittel und Reservewährung undenkbar. Kommt als Nächstes der chinesische Yuan an die Reihe? Besser wäre es für die Welt, wenn es zu einer privaten Weltwährung käme. Es muss nicht Bitcoin sein, aber diese elektronische Währung zeigt, dass ein privates, weltweit akzeptiertes, staatsfreies Zahlungsmittel möglich ist.

Dass kein neues Imperium dem amerikanischen folgt, läge auch im wohlverstandenen Interesse der möglichen Kandidaten. Ein Weltreich entsteht und fällt mit der führenden Rolle seiner Währung. Doch im Aufstieg ist bereits der Untergang vorgezeichnet. In dem Maße, wie die imperiale Großmacht sich mittels der Dominanz seiner Währung ein überhöhtes Konsumniveau leisten kann, untergräbt es langfristig seine eigene Produktionskapazität und begibt sich somit auf den Weg des eigenen Untergangs.

Die Überzeugung, dass die Handelsbilanz die Finanz- und Kapitalbilanz bestimmt, und zu ignorieren, dass der Pfeil der Verursachung auch in die entgegengesetzte Richtung verlaufen kann, ist ein sehr häufiger und alter Trugschluss. Er lebt weiter, obwohl es schon vor langer Zeit und am prägnantesten von Eugen von Böhm-Bawerk im Jahre 1914 (Böhm-Bawerk, Eugen von: “Unsere passive Handelsbilanz”, in Franz X. Weiß (Hrsg.): Gesammelte Schriften von Böhm-Bawerk, Wien und Leipzig 1924, Vol. I.) widerlegt wurde.

Damals wie heute wird diese Ignoranz gefährlich, wenn sie als Anlass dient, den internationalen Handel anzugreifen und damit eine elementare Säule des globalen Wohlstands zu untergraben.

*****

Antony P. Mueller hat jüngst bei Amazon die Taschenbücher „Kapitalismus ohne Wenn und Aber“ und „Feinde des Wohlstands“ veröffentlicht. Im Juli dieses Jahres ist eine erweiterte Ausgabe seines Traktats „Principles of Anarcho-Capitalism and Demarchy“ erschienen.

Dr. Antony P. Mueller (antonymueller@gmail.com) ist habilitierter Wirtschaftswissenschaftler der Universität Erlangen-Nürnberg und derzeit Professor der Volkswirtschaftslehre, insbesondere Makroökonomie, an der brasilianischen Bundesuniversität UFS (www.ufs.br), wo er am Zentrum für angewandte Wirtschaftsforschung und an deren Konjunkturbericht mitarbeitet und im Doktoratsprogramm für Wirtschaftssoziologie mitwirkt. Er ist Mitglied des Ludwig von Mises Institut USA, des Mises Institut Brasilien und Senior Fellow des American Institute of Economic Research (AIER). Außerdem leitet er das Webportal Continental Economics (www.continentaleconomics.com).

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto: © stadtratte – Fotolia.com