{kind=link}

Anleiheblase geplatzt? Falsche Anreizsysteme lassen Staatsschulden und Geldmenge explodieren

9. Januar 2022 – von Benjamin Mudlack

Benjamin Mudlack

Die „Marktgestaltung“ durch die Zentralbanken. Eine Spurensuche

Die westlichen Staaten haben eine große Gemeinsamkeit: die Staatsverschuldung wächst in Relation zur Wirtschaftsleistung stetig und durch die neu entstandenen Staatsschulden wird per Buchungssatz neues Geld geschaffen. Die Geldmenge in der Eurozone wurde unter anderem durch diesen Umstand von 1999 bis Ende 2021 mehr als verdreifacht. Diese Aufblähung (von lat. inflare) der Geldmenge ist auch das, was die Ökonomen der österreichischen Schule der Nationalökonomie als Inflation bezeichnen. Mit jedem neu geschaffenen Euro sinkt der Tauschwert beziehungsweise die Kaufkraft. Man könnte auch sagen, dass der Euro an Tauschwert gegen relativ knapp gebliebene Güter eingebüßt hat beziehungsweise der Grenznutzen des Euro durch seine Vervielfältigung sinkt. Während die Aufblähung der Geldmenge folglich die Ursache ist, sind die Kaufkraftminderungen in Form von Güterpreissteigerungen das Symptom der Inflation.

Es wäre transparenter, die Menschen über das Wachstum der Geldmenge zu informieren, anstatt eine Preissteigerungsrate in Form eines beliebig veränderbaren statistischen Maßes zu veröffentlichen. Die meisten Leser kennen das Kleinreden und Kleinrechnen des Inflations-Problems. Der Anreiz liegt auf der Hand, denn mit der Veröffentlichung des Wachstums der Geldmenge, also dessen, was Inflation tatsächlich ist, würden die Folgen der lockeren Geldpolitik und der ausufernden Staatsverschuldung sichtbarer. Es liegt an dieser Stelle ganz offensichtlich ein Interessenskonflikt vor.

Die durch die Ausweitung der Staatsverschuldung generierte finanzielle Beinfreiheit ist für Regierungen von enormer Bedeutung. Die Auswirkungen der restriktiven Corona-Lockdown-Politik und die damit verbundenen Umsatzausfälle wurden vornehmlich durch neue Staatsschulden finanziert. Auch die unter großem Einfluss der Finanzindustrie stehende Eurorettungspolitik und die Rettungsaktionen rund um die Finanzkrise nach 2007/08 wurden auf diese Weise finanziert. Ebenso der mittlerweile überbordende Sozialstaat.

Der Hauptanreiz der Politiker ist die Wiederwahl. Insofern liegt die Maximierung der Stimmenanzahl im Zentrum sämtlicher Überlegungen. Das Zulassen von Krisen führt möglicherweise zum Verlust von Arbeitsplätzen und das wiederum kostet Wählerstimmen. Im Umkehrschluss erhöhen kostspielige politische Entscheidungen, wie zum Beispiel das Bürgergeld oder eine Anhebung der Pensionen und Renten den Stimmanteil mutmaßlich. Auf Basis dieser systeminhärenten Anreizstruktur ist es erklärbar, dass die Staatsverschuldung sowohl durch Wahlgeschenke als auch durch Maßnahmen zur Krisenabmilderung immer weiter ansteigt.

Ungleichgewichte der Finanz- und Eurokrise

In Folge der Finanzkrise und der darauffolgenden Eurokrise kam es zu Fehlentwicklungen und Ungleichgewichten, die zum Beispiel im Rahmen der Immobilienspekulationsblase aufgebaut wurden. Um die Ungleichgewichte abzubauen, hätte sich der Staat raushalten und das Scheitern zulassen können. So hätten sich die Fehlentwicklungen korrigieren und Ungleichgewichte abbauen lassen. Man wählte den Weg des Interventionismus und kaufte beispielsweise die Commerzbank im Rahmen der Teilverstaatlichung heraus. Noch kostspieliger waren die Maßnahmen zum Erhalt des Euro. Die EZB kaufte die Staatsanleihen der in Not geratenen südlichen Euroländer aus den Bilanzen der Banken, Kapitalsammelstellen und Investmenthäuser heraus. Staatspleiten ließ man nicht zu und so konnten auch in diesem Fall die entstandenen Ungleichgewichte nicht abgebaut werden. Abermals zog man es vor, geldplanwirtschaftlich zu agieren, um eine größere Krise abzuwenden. Durch diese Interventionspolitik wurde die Geldmenge erhöht und die Zinsen gesenkt. Idealer Nährboden für Spekulationsblasen!

Pensionskassen unter Druck – Englische Notenbank interveniert

Die kontinuierliche Absenkung der Zinsen ließ die Barwerte sämtlicher Vermögenswerte und somit auch die Kurse für Staatsanleihen steigen. Pensionskassen sind regulatorisch angehalten, Staatsanleihen zu kaufen. In Groß-Britannien beliehen Pensionskassen die Staatsanleihen, um mit diesem Fremdkapital wiederum Staatsanleihen zu erwerben. Auch das wirkte kurstreibend, sodass sich eine Spekulationsblase bildete.

Das Spiel geht naturgemäß so lange gut, bis die Anleihekurse zu fallen beginnen, denn dann müssen die Halter der Papiere die Kursverluste abschreiben. Mit dem Anheben der Leitzinsen kehrte sich der Trend um und die Kurse fielen. Erst langsam, dann sehr dynamisch. Die Dynamik ergab sich aus der Tatsache, dass einige Pensionskassen in England aufgrund des Kursverfalls durch ihre Kreditgeber sogenannte Margin Calls erhielten, also die Aufforderung, Sicherheiten oder Geld zur Deckung möglicher Ausfälle zur Verfügung zu stellen. Die Anleihen waren durch den Abverkauf am Markt weniger wert und näherten sich dem Kreditlimit. Die Pensionskassen sowie andere Marktteilnehmer mussten ihre Positionen zwangsweise liquidieren, um die Kredite zurückzuzahlen. Im Zuge der Steuersenkungsprogramme der damaligen Truss-Regierung schwand das Vertrauen in die Bonität des Vereinigten Königreichs und so stießen immer mehr Marktteilnehmer die Papiere ab. Das Angebot an britischen Staatsanleihen überstieg die Nachfrage und die Preise fielen ab August 2022 ins Bodenlose.

Abbildung 1: Kursverlauf der 10jährigen Staatsanleihe des Vereinigten Königreichs

Abbildung 1: Kursverlauf der 10jährigen Staatsanleihe des Vereinigten Königreichs

Zeitraum: Ende Juli 2021 bis Anfang Dezember 2022

Darstellungsform: Kerzenchart, eine Kerze stellt einen Handelstag dar

Datenquelle: TradingView

Die Anleiheblase auf der Insel war geplatzt. Um den Bankrott der Pensionskassen abzuwenden, intervenierte die Bank of England, kaufte massiv Staatsanleihen und stoppte vorerst den Abwärtstrend. Der Eingriff der Zentralbank ist im Chartbild der 10jährigen UK-Anleihe gut ersichtlich (Abbildung 1). Vom Hoch- zum Tiefpunkt hatten die Papiere fast ein Drittel an Wert verloren. Ein ähnlicher Preisverfall ist auch bei US-Staatsanleihen und deutschen Staatsanleihen zu beobachten. Besitzer der Anleihen bekommen, bedingt durch den Abschreibungsbedarf, enorme bilanzielle Probleme. Da auch Banken signifikante Anleihebestände halten, droht eine Bankenkrise.

Abbildung 2: Kursverlauf auf Basis des weltweiten Staatsanleihenindex

Abbildung 2: Kursverlauf auf Basis des weltweiten Staatsanleihenindex

Datenquellen: Bloomberg, Statista & Tradingeconomics

„Technische Pleite“ der EZB möglich?

Das Zusammenspiel von Zins und Wert beziehungsweise Kurs einer Anleihe läuft entgegengesetzt. Steigt der Zins, fällt der Kurs der Anleihe und umgekehrt. Eine Anleihe hat eine feste Verzinsung, wird zu nominal 100 ausgegeben und nach der Laufzeit wieder zu 100 zurückgenommen. Während der Laufzeit wird die über die Laufzeit feststehende Nominalverzinsung zumeist ausgeschüttet und in einigen Fällen auch angesammelt. Je nach Zinsentwicklung schwankt der Kurs. Die Kursschwankung gleicht die sich aus der fixen Nominalverzinsung ergebenden Zinsdifferenz aus. Ein Käufer der schon am Markt befindlichen Anleihe ist in punkto Rendite nicht schlechter gestellt als der Käufer eines neu emittierten Papieres. Die Zinsveränderung wird mit der Restlaufzeit der schon am Markt gehandelten Anleihe multipliziert. Wurden die Zinsen angehoben fällt der Preis um das Produkt aus Zinsveränderung und Restlaufzeit, damit die geringere Nominalverzinsung durch die Kaufmöglichkeit „unter Nennwert“ (unter 100) und der späteren Rücknahme zu 100 ausgeglichen wird. Im Falle einer Zinssenkung steigt der Kurs entsprechend.

Der ehemalige Chef-Volkswirt der Deutschen Bank, Prof. Dr. Thomas Mayer, schrieb kürzlich aufgrund der steigenden Zinsen von einer womöglich drohenden technische Pleite der Europäischen Zentralbank. Die EZB hält bei einer Gesamtgeldmenge von etwas über 16.000 Milliarden (Mrd.) Euro mittlerweile Staatsanleihen mit einem Gegenwert von rund 5.000 Mrd. Euro.

Durch die Erhöhung des Leitzinses um 1 Prozentpunkt haben diese Bestände 400 Mrd. Euro (8 Jahre durchschnittliche Restlaufzeit mal 1 Prozent vom ursprünglichen Gesamtwert) an Wert eingebüßt.

Bei weiteren Zinserhöhungen würde das Eigenkapital der EZB schnell abschmelzen und Geschäftsbanken und andere Besitzer von Staatsanleihen würden in existenzbedrohende Lagen manövriert. Zwar kann eine Notenbank theoretisch in ihrer eigenen Währung auch bei Überschuldung nicht zahlungsunfähig werden, aber bei Geschäftsbanken und anderen Kapitalsammelstellen führte eine tatsächliche Überschuldung zur Insolvenz. Laut Mayer erlebt die Welt derzeit den größten Bond-Crash des Jahrhunderts. Die Zentralbanker hätten agiert wie Hedgefonds und ihr Urvertrauen in ihre eigenen mathematischen Modelle würde nun das Eigenkapital gefährden. In seiner jetzigen Form, so Mayer weiter, hätte der Euro keine Chance zu überleben.

Kurs- und damit Zinsbildung in einer tatsächlichen Marktwirtschaft

Würde die EZB nicht kaufen, würde das Angebot an Staatsanleihen die Nachfrage massiv übersteigen. In der Folge würden die Anleihen im Kurs abstürzen, die Zinsen würden für die Staaten ins Untragbare ansteigen.

Die Haushalte der Euroländer würden unter Druck geraten. Die daraus resultierenden Liquiditätslücken könnten in Staatspleiten münden. Eine Marktwirtschaft sieht derartige Entwicklungen vor und auch das wirtschaftliche Scheitern von Wirtschaftssubjekten. Fallende Kurse und steigende Zinsen wären eine Warnung und deuteten deutlich auf erhöhte Risiken hin. Die Vergütung für das Risiko eines Gläubigers wäre dann eine entsprechend höhere und es gäbe marktgerechte Zinsen.

Die EZB aber greift aktiv in den Anleihemarkt ein, schaltet wichtige marktwirtschaftliche Funktionen aus und hält so ein eigentlich dysfunktionales System auf Basis einer geldplanwirtschaftlichen Struktur künstlich „am Leben“. Die Anleihekäufe werden nicht mit durch Konsumverzicht ersparten liquiden Mitteln getätigt, sondern durch die Schaffung neuen Geldes. Wies die EZB in ihrer Eröffnungsbilanz zu Beginn des Eurosystems im Jahre 1999 etwas über 690 Mrd. Euro als Bilanzsumme aus, so erreicht sie in Kürze die 9.000 Mrd. Euro Marke. Wir sprechen von dem Faktor 13! Mit jedem Euro, der für die Staatenfinanzierung neu geschaffen wird, setzt die EZB den Tauschwert des Geldes herab und unterminiert ihr Mandat der Geldwertstabilität.

Die EZB ist mittlerweile nahezu in Gänze auf die Staatenfinanzierung ausgerichtet. In Fachkreisen spricht man von fiskalorientierter Zentralbankpolitik.

In freien Märkten, in denen kein Teilnehmer mit der schier unerschöpflichen „Lizenz zum Gelddrucken“ die Kurse bewegt, würden sich die Zinsen nicht derart gestalten lassen. Wenn den Inhabern der Staatsanleihen die Papiere „zu heiß“ würden, also das Risiko eines Staatsbankrottes zu groß werden würde, dann würden sie die Anleihen abstoßen. Der Kursabsturz wäre ein Warnsignal für Kreditgeber, dass mit den Staatsfinanzen des jeweiligen Staates „etwas faul“ ist. Das Vertrauen wäre dahin und die Regierung wäre aufgerufen, wieder Vertrauen durch Sanierungs- und Sparpläne zu schaffen. Gelingt dies nicht und der Staat würde in den Zahlungsausfall laufen, würden die Geldgeber (Inhaber der Staatsanleihen) große Teile oder ihr ganzes investiertes Kapital verlieren.

Wie würde sich der Zins in einer freien Marktwirtschaft bilden?

Der betreffende Staat (wie auch jeder andere Kreditnehmer) müsste, um liquide Mittel einwerben zu können, seine Kreditwürdigkeit nachweisen und transparent darlegen, wie es um die Staatsfinanzen steht. Im nächsten Schritt würde der Staat seinen Finanzierungsbedarf, die Kreditlaufzeit und die zu finanzierenden Projekte offerieren. Auch die Fragen der Besicherung per Grundschuld oder der Hinterlegung von Gold oder dergleichen könnten unter Umständen eine Rolle spielen. Es geht um die maximale Sicherheit für den Kredit- oder Geldgeber. Etwas vereinfacht gesagt wird dann per Auktionsverfahren der markträumende Zins ermittelt. Das ist der Preis, zu dem das gesamte Anleihevolumen von den Geldgebern gekauft wird.

Ein Auktionsverfahren ist ein freier Markt, in dem durch Angebot und Nachfrage ein Gleichgewichtspreis ermittelt wird. Im letzten Teil dieser Ausarbeitung wird auf die Marktauktion noch etwas detaillierter eingegangen.

Was ist eine Anleihe überhaupt? Wie geht es in einer freien Marktwirtschaft weiter?

Eine Anleihe ist die Verbriefung einer Schuld. Durch die Verbriefung ist es möglich, dass das Papier vor Ablauf der Laufzeit den Besitzer wechselt. Die Schuld wird durch die Verbriefung kapitalmarktfähig, sie ist also an der Börse handelbar. Durch diesen Umstand ergeben sich einige positive Aspekte:

Erstens: Die Kapitalgeber sind flexibel, weil sie im Zweifel, beispielsweise bei einem Liquiditätsbedarf oder ähnlichem, vor Ende der Laufzeit das Papier über die Börse veräußern können.

Zweitens: Durch die Handelbarkeit öffnet sich für den Kreditnehmer die „große Bühne“ der Kapitalmärkte. Die Refinanzierungsmöglichkeit wird gesteigert.

Benjamin Mudlack, Autor des Buches „Geld Zeitenwende“

Drittens: Durch die Vielzahl der Marktteilnehmer entwickelt sich eine Art „Schwarmintelligenz“. Potenzielle Geldgeber nehmen den Emittenten der Anleihe unter die Lupe und schauen genau hin, wie es um die Kreditwürdigkeit des Staates (oder auch anderer Schuldner beziehungsweise Anleiheemittenten) gestellt ist. Wird die Kreditwürdigkeit hoch eingeschätzt, steigt die Nachfrage nach der Anleihe. Sie steigt daraufhin im Kurs, wodurch wiederum die Zinsbelastung für den Schuldner bei der Ausgabe neuer Anleihen sinkt. Daraus folgt übrigens auch der Effekt oder positive Anreiz, dass ein jeder (normale) Schuldner sich um eine gute Kreditwürdigkeit bemühen muss.

Überbordende Haushaltsdefizite würden am Kapitalmarkt nicht honoriert, sondern getadelt. In diesem Fall würden die Marktteilnehmer in der Summe die Papiere abstoßen. Dadurch übersteigt das Angebot an diesen Anleihen die Nachfrage und der Preis (Kurs) sinkt. Sinkende Anleihekurse indizieren erhöhte Ausfallrisiken. Kurz gesagt: Je tiefer der Preis der Anleihe, desto höher ist das Risiko einer Zahlungsunfähigkeit des Kreditnehmers. Aus dieser Skizzierung folgt, wie wichtig Preissignale sind, und es ist absehbar, welche Folgen es hat, wenn die Preise künstlich manipuliert werden. Preise über dem marktgerechten Preis gaukeln Marktteilnehmern eine bessere Kreditwürdigkeit vor.

Zinsbildung auf Basis der Kreditwürdigkeit – marktwirtschaftlicher Zins

Sobald die jeweilige Anleihe am Kapitalmarkt gehandelt wird, ergibt sich durch den Handel damit der zukünftige Zins für neue Schulden des Anleiheemittenten. Erlauben Sie mir diesen Themenkomplex an dem folgenden vereinfachten Beispiel festzumachen:

Ausgangssituation

Zins der Anleihe durch die Auktion vor Börseneinführung: 5 Prozent

Laufzeit der Anleihe: 10 Jahre

Ausgabe zu 100 Euro und Rücknahme nach 10 Jahren zu 100 Euro

Entwicklung nach Markteinführung: Szenario 1 – Bonität verschlechtert sich

Konsequenz: Die Papiere werden vermehrt verkauft, der Preis fällt.

Neuer Preis der Anleihe: 90 Euro

Restlaufzeit: 10 Jahre (der Umstand ergab sich also kurz nach Börseneinführung)

Berechnung des neuen Zinses:

-

- Ausgabekurs (100 Euro) – neue Kurs (90 Euro) = 10 Euro

- 10 Euro geteilt durch die Restlaufzeit von 10 Jahren = 1

- Die neue marktwirtschaftlich ermittelte nominale Verzinsung für Neuverschuldung läge dann bei 6 Prozent:

Alter Zins (5%) plus Risikoaufschlag (1 Prozentpunkt) durch Bonitätsverschlechterung.

Entwicklung nach Markteinführung: Szenario 2 – Bonität verbessert sich

Konsequenz: Die Papiere werden vermehrt nachgefragt, der Preis der Anleihe steigt.

Neuer Preis der Anleihe: 110 Euro

Restlaufzeit: 10 Jahre (der Umstand ergab sich also kurz nach Börseneinführung)

Berechnung des neuen Zinses:

-

- Ausgabekurs (100 Euro) – neue Kurs (110 Euro) = – 10 Euro

- – 10 Euro geteilt durch die Restlaufzeit von 10 Jahren = – 1

- Die neue marktwirtschaftlich ermittelte nominale Verzinsung läge dann bei 4 Prozent: Alter Zins (5%) abzüglich Risikoabschlag (1Prozentpunkt) im Zuge der Bonitätsverbesserung.

Fazit: Nur durch den freien Handel der Anleihen ist es möglich, einen marktgerechten und den Risiken entsprechenden Zins zu ermitteln. Gehen die Kapitalmarktteilnehmer von einer sich verschlechternden Kreditwürdigkeit des Schuldners (Staaten, Unternehmen etc.) aus, verkaufen sie per Saldo Anleihen. Der Kurs fällt und dadurch steigt der Zins beziehungsweise die Rendite für Anleihen die neu ausgegeben werden.

Verbessert sich die Kreditwürdigkeit des Schuldners, kaufen die Marktteilnehmer per Saldo die Anleihen. Das Angebot dieser Anleihe verknappt sich relativ durch die gestiegene Nachfrage und der Preis steigt. Der steigende Preis der Anleihe führt dann zu rückläufigen Zinsen/Renditen für neue Anleihen. Schuldner würden also liquide Mittel sparen und hätten einen positiven Anreiz, gut zu haushalten.

Entgegengesetzter Verlauf der Anleihekurse und des Zinsverlaufes

Anhand des genannten Beispiels stellen wir fest, dass ein entgegengesetztes (spiegelverkehrtes) Beziehungsverhältnis zwischen Anleihekurs und Verzinsung existiert. Fallen die Anleihekurse, steigt der Zins und vice versa.

In einer freien Marktwirtschaft entwickeln sich die Kurse der Anleihen frei. Also auf Basis von Angebot und Nachfrage. Wird den Inhabern der Anleihe die Situation „zu heiß“, stoßen sie die Papiere ab und der Kurs fällt. Daraus folgt eine höhere Verzinsung und irgendwann würde dem Schuldner die Neuverschuldung schlichtweg zu teuer. Der hohe Zins hätte eine begrenzende Wirkung und würde durch das Preissignal des fallenden Anleihekurses die Gefahr einer Überschuldung tendenziell reduzieren.

In der heutigen Welt gibt es eine zentralverwaltende Stelle (Zentralbank), die den Leitzins festlegt und sogar mittlerweile auch, wie schon thematisiert wurde, als Käufer der Anleihen auftritt. Darüber hinaus impliziert die Geldschöpfung durch Kreditvergabe, dass sich das Geldangebot immer weiter ausdehnt. Auch durch diese Tatsache wird der Zins künstlich niedrig gehalten.

Das nachfolgende Beispiel (Abbildung 3) der 10-jährigen Staatsanleihe der Bundesrepublik Deutschland veranschaulicht die Zinsentwicklung (obere Grafik) im Vergleich zur Kursentwicklung (untere Grafik) der Anleihe.

Abbildung 3: Zinsentwicklung (obere Grafik) & Kursverlauf (untere Grafik) der 10jährigen Staatsanleihe Deutschlands

Zeitraum: Ende 206 bis Anfang November 2022

Datenquelle: TradingView

Bis Juli 2022 kann man annäherungsweise einen spiegelverkehrten Verlauf erkennen. Danach entkoppelte sich die Entwicklung. Während die Nominalverzinsung in Bezug auf den dargestellten Zeitraum neue Höchststände erklommen hat, ist beim Anleihekurs kein neuer Tiefststand zu vermelden. Dies ist ein deutliches Indiz für marktgestalterische Maßnahmen der Zentralbank. Ähnliche Verläufe lassen sich auch beispielsweise für US-Staatsanleihen oder Anleihen des Vereinigten Königreiches beobachten.

Annomalie in der 10-jährigen deutschen Staatsanleihe vom 6. auf den 7. Juli 2022

Der Anleihekurs der 10-jährigen deutschen Staatsanleihe weist eine Anomalie auf. Der Kurs schloss am Ende des Handelstages des 6. Juli 2022 im Bereich von 90 Euro und eröffnete am darauffolgenden Donnerstag, den 7. Juli 2022 bei ungefähr 104 Euro (Abbildung 4, siehe Ellipse).

Abbildung 4: Kursverlauf der 10-jährigen Staatsanleihe Deutschlands

Abbildung 4: Kursverlauf der 10-jährigen Staatsanleihe Deutschlands

Zeitraum: Ende November 2021 bis Anfang November 2022

Darstellungsform: Kerzenchart, eine Kerze stellt einen Handelstag darDatenquelle: TradingView

Diese Tatsache erklärt die schon diskutierte Diskrepanz, die auf Basis der Gegenüberstellung von Zinsenwicklung und Anleihenkursentwicklung ersichtlich wurde. Damit ein Kurs etwas mehr als 16 Prozent höher als am Vortag eröffnen kann, ist viel Kapital notwendig. Sämtliche Verkaufsaufträge zwischen dem Niveau von 90 Euro und 104 Euro sind aufzukaufen, damit der Weg frei ist. Eine tiefergehende Erklärung zur Preisbildung im Rahmen einer Marktauktion (Börsenhandel) erfolgt, wie schon erwähnt, im Abschlussteil dieser Ausarbeitung. Ganz offensichtlich wurde diese sogenannte Kurslücke durch einen Käufer herbeigeführt, der Zugriff auf sehr umfangreiche liquide Ressourcen hat. Und da die Europäische Zentralbank sozusagen „die Lizenz zum Gelddrucken“ hat, liegt der Schluss nahe, dass die Notenbank diese Intervention durchgeführt hat. 16 Prozent-Bewegungen sind bei Aktienwerten mit geringer Liquidität keine Seltenheit. Für Anleihemärkte von Staaten wie Deutschland oder den USA sprechen wir hier von einem eher neuartigen Phänomen. Sie weisen eine gesättigte Marktstruktur auf. Derartige Kurssprünge waren in der jüngeren Vergangenheit in den heutigen Relationen nicht zu beobachten.

Eine aufwärts gerichtete Bewegung von 14 Euro hat zur Folge, dass man bilanzielle Probleme der Halter dieser Anleihen abzufedern versucht. Darüber senkt diese Intervention den Nominalzins für neue Anleihen ab.

Mittlerweile nähert sich der Anleihekurs wieder dem Bereich um die 90 Euro-Marke.

Im Preisverlauf der 5-jährigen deutschen Staatsanleihe lässt sich am Mittwoch, den 29. Juni 2022 eine lange positive Bewegung erkennen (Abblidung 5).

Abbildung 5: Kursverlauf der 5-jährigen Staatsanleihe Deutschlands

Abbildung 5: Kursverlauf der 5-jährigen Staatsanleihe Deutschlands

Zeitraum: Ende November 2021 bis Mitte November 2022

Darstellungsform: Kerzenchart, eine Kerze stellt einen Handelstag dar

Datenquelle: TradingView

Lange negative Bewegungen sind weder in der 10-jährigen, noch in der 5-jährigen Staatsanleihe zu beobachten. Üblicherweise sind in Phasen der Panik und Angst die langen Tagesbewegungen eher abwärts gerichtet.

Auffälligkeiten für große Kaufaktivitäten lassen sich übrigens bei der 20-jährigen Anleihe Deutschlands nicht ausmachen. Das Papier notiert per Mitte November nahe der Tiefststände. Würde es sich um „normale Marktereignisse“ handeln, wäre zu erwarten, dass in sämtlichen Preisverläufen an den identischen Tagen ähnlich exorbitante Bewegungen zu beobachten wären.

Überdies interveniert die EZB auf eine andere Weise: Die Zentralbank hat ihr Augenmerk auf die Risikoaufschläge gerichtet. Der Risikoaufschlag ist die sogenannte Zinsdifferenz (Spread), welche die höher verschuldeten südlichen Euroländer im Vergleich zu Deutschland zahlen müssen. Das Risiko eines Zahlungsausfalls Italiens ist höher als dasjenige Deutschlands und folglich hat Italien als Schuldner höhere Zinsen zu zahlen. Um dem entgegenzuwirken, kauft die EZB italienische Staatsanleihen in einem höheren Umfang als sie deutsche Staatsanleihen kauft. So verringert man die Differenz, entlastet die italienische Staatskasse und versucht, die Marktteilnehmer zu beruhigen. Mit marktwirtschaftlichen Strukturen lässt sich auch diese Form der Intervention nicht vereinbaren.

Blick auf die 10-jährige US-Staatsanleihe

Die Aktionen der Europäischen Zentralbank stellen kein Einzelphänomen in der Welt dar. Auch die amerikanische Notenbank FED betreibt diese Politik. Zunächst ist auch in den USA bezogen auf die hier dargestellte 10-jährige US-Staatsanleihe ein ordentlicher Abverkauf seit Anfang August 2022 zu beobachten. Mehr als 10 Prozent hat das Papier in diesem Zeitraum verloren. Ein Investor oder ein Pensionsfonds, der 100 Millionen USD dieser Anleihe im Bestand hatte, muss nun einen Verlust von ca. 10 Millionen USD verkraften. Der Verlust geht zu Lasten des Eigenkapitals. Pensionskassen und andere Institutionen (Banken) könnten bei einem weiteren Kursverfall in arge bilanzielle und schließlich existenzielle Schwierigkeiten geraten. Am Donnerstag, den 10. November 2022 sehen wir nun eine Aufwärtsbewegung von ungefähr 14,9 Prozent (Abbildung 6).

Abbildung 6: Kursverlauf der 10-jährigen Staatsanleihe der Vereinigten Staaten von Amerika

Abbildung 6: Kursverlauf der 10-jährigen Staatsanleihe der Vereinigten Staaten von Amerika

Zeitraum: Ende November 2021 bis Anfang November 2022

Darstellungsform: Kerzenchart, eine Kerze stellt einen Handelstag dar

Datenquelle: TradingView

Einige Beobachter verwiesen auf ein „normales“ Marktereignis. An dem Tag wurden die amtlich errechneten Preissteigerungsraten in den Vereinigten Staaten von Amerika veröffentlicht. Sie fielen niedriger aus, als Marktteilnehmer sie erwartet hatten. Verbunden mit der Hoffnung, dass der Höhepunkt der Preissteigerung nun erreicht sei und die amerikanische Notenbank die Leitzinsen geringer als 0,75 Prozentpunkte anheben würde, waren Kurssteigerungen an den Aktienmärkten zu beobachten. Der US-amerikanische Technologieindex Nasdaq schoss um über 7 Prozent in die Höhe. Der Dow Jones ging am 10. November 2022 um knapp 3,8 Prozent fester aus dem Handel als der am Vortrag geschlossen hatte. Auch der Deutsche Aktienindex (DAX) schloss mit einem Kursplus von etwa 3,5 Prozent.

Dieses sogenannte „Marktereignis“ wird ohne Frage ein Faktor gewesen sein. Jedoch ist es keine gute Erklärung dafür, dass der Markt für die 10-jährigen US-Staatsanleihen erheblich höher nach oben springt als die an sich schwankungsintensiveren Technologiewerte.

Die 5-jährige US-Staatsanleihe stieg am besagten 10. November 2022 (Abbildung 7, Ellipse) um knapp 1,4 Prozent. Der Unterschied ist gewaltig.

Abbildung 7: Kursverlauf der 5-jährigen Staatsanleihe der Vereinigten Staaten von Amerika

Abbildung 7: Kursverlauf der 5-jährigen Staatsanleihe der Vereinigten Staaten von Amerika

Zeitraum: Dezember 2021 bis Mitte November 2022

Darstellungsform: Kerzenchart, eine Kerze stellt einen Handelstag dar

Datenquelle: TradingView

Da die Anleihen mit 5 und 10 Jahren Laufzeit normalerweise eine enge positive Korrelation aufweisen, haben wir hiermit einen weiteren Punkt, der für die Intervention durch die amerikanische Notenbank (FED) spricht. Am 28. September 2022 scheint die FED stark gekauft zu haben. Die Anleihe stieg an dem Tag um knapp 6 Prozent. Auch zuvor sind in dem Chartbild (Abblidung 7) stark positive Tagesbewegungen (lange grüne Kerzen) zu erkennen. Derartig negative Tage (lange rote Kerzen) sind in der Häufigkeit und Länge nicht ersichtlich. Auch diese Beobachtung deutet auf Kaufaktivitäten der Zentralbanken hin.

Das Anwachsen der Notenbankbilanzen ist übrigens auch nicht zwingend notwendig. Die Aktivitäten können beispielsweise dann durchgeführt werden, wenn alte Anleihen auslaufen. Die Zentralbankbilanzen stehen unter starker Beobachtung. Angesichts der Lage an den Anleihemärkten und der Notwendigkeit der Stützkäufe sind auch sogenannte Schattenbilanzierungen außerhalb der Notenbankbilanzen oder Kaufaktivitäten der Staaten selbst denkbar.

Die Anatomie (der „Maschinenraum“) eines Marktes

Um zu verstehen, wie die Preisbildung in einem Markt funktioniert, ergibt es Sinn, gewissermaßen in den „Maschinenraum“ einer sogenannten Marktauktion zu blicken.

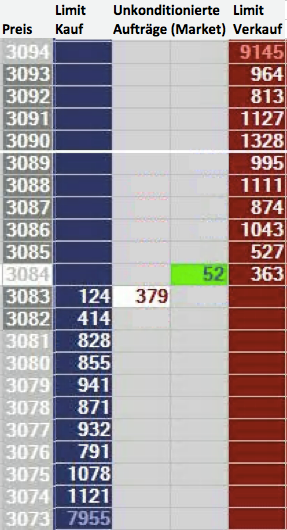

Man kann sich die verschiedenen Preise vorstellen wie eine Leiter, die der Kurs hinauf- oder absteigen kann. In dem dargestellten Beispiel (Abbildung 8) ist links die preisliche Bandbreite (Preisleiter) von 3073 bis 3094 dargestellt. Der aktuelle Preis, also der Preis, zu dem zuletzt Umsatz gemacht wurde, liegt bei 3084.

Abbildung 8: Exemplarisches Orderbuch zu Veranschaulichung einer Marktauktion

Abbildung 8: Exemplarisches Orderbuch zu Veranschaulichung einer Marktauktion

Quelle: Orderbuch E-Mini S & P 500 aus dem Ninja Trader (Datenprovider: CQG)

Über diesem Niveau befinden sich in weißer Schrift auf rotem Hintergrund die konditionierten (bedingten) Verkaufsaufträge, auch als Limit-Verkauf bezeichnet. Unter dem aktuellen Preis in Höhe von 3084 befinden sich in weißer Zahl und auf blauem Hintergrund die Limit-Kaufaufträge, also die konditionierten Kaufaufträge. Die konditionieren Aufträge sind an die Bedingung geknüpft, dass der Marktteilnehmer nur bereit ist, zu einem gewissen Preis zu kaufen oder zu verkaufen. 363 Verkäufer sind bereit, zu einem Preis von 3084 oder höher (aber nicht tiefer) zu verkaufen. 124 Käufer sind bereit zu einem Preis von 3083 zu kaufen, akzeptieren aber keinen Preis der beispielsweise bei 3084 oder höher liegt.

Würden nur die konditionierten Limit-Aufträge existieren, würde der Preis sich nicht verändern. Das, was den Markt bewegt, sind die sogenanten Market-Orders (Markt-Aufträge). Diese sind nicht an eine Bedingung geknüpft und werden zum nächsten Preis, der zustande kommt, ausgeführt. Die nächste Market-Kauf-Order würde auf Basis des Beispiels zu 3084 ausgeführt und die nächste Market-Verkauf-Order zu 3083. Die Differenz ist die aus dem Fremdwährungstausch bekannte Geld-Brief-Spanne. Sie wird auch als Spread bezeichnet. Wenn dieser Spread sich weitet, dann sind die Limit-Bereiche nicht ausgefüllt. Man spricht auch davon, dass der jeweilige Markt „ausgetrocknet“, nicht gesättigt und schlichtweg illiquide ist. Die Marktteilnehmer halten sich zurück. In Krisensituationen keine ungewöhnliche Reaktion. Das Risiko ist den Marktteilnehmern zu hoch und so warten sie ab, bis die Lage wieder etwas überschaubarer wird.

Der Preis kann nur um eine Einheit und folglich auf 3085 steigen, wenn alle Verkaufsaufträge auf dem Preislevel von 3084 absorbiert (aufgesogen) werden. In diesem Fall sind also 363 Kaufaufträge erforderlich, damit der 364ste Kaufauftrag zu 3085 ausgeführt wird. 124 Verkaufsaufträge sind notwendig, damit der Verkaufsauftrag 125 zu 3082 ausgeführt wird.

In einem gesättigten Markt springt der Preis selten mehrere Preislevel nach oben oder unten. Sie können sich selbst ausrechnen, wie viele Preislevel eine Order von 3.000 Kaufaufträgen absorbieren würde.

Kommen wir zurück zu unseren Anleihepreisen und nehmen Bezug auf die Kurslücke, die vom 6. auf den 7. Juli im Kursverlauf der 10-jährigen Deutschen Staatsanleihe zu beobachten war. In dieser Zeit wurde der Kurs von ca. 90.000 Euro auf knapp 104.000 Euro buchsiert. In dem kompletten dargestellten Zeitraum war ein derartiger Kurssprung nicht zu beobachten. Diese Anomalie war also ein erstaunliches Ereignis und spricht für eine Intervention durch die Zentralbank. Sämtliche Preislevel über 90.000 Euro wurden durch neue geschaffenes Geld der EZB absorbiert, damit der Preis am 7. Juli um 16 Prozent höher als am Vortrag eröffnen konnte.

Fazit und Status quo. Schlagen die durch die niedrigen Zinsen ausgelösten „Booms“ nun in einen Bust um?

Die aktuelle Situation zeichnet ein Bild und einen Preisverfall der Staatsanleihen, welcher bereits jetzt historische Ausmaße angenommen hat. Wir sprechen von dem größen Kursverlust seit 100 Jahren (siehe Abbildung 2 oben). Die durch die Zentralbanken heruntermanipulierten Zinsen haben die globalen Staatsschulden auf den höchsten Stand der Menschheitsgeschichte anschwellen lassen. Dadurch ist eine riesige Anleihenblase entstanden, die nun vielleicht schon am Platzen ist?

Banken, Versicherungen, Pensionskassen und andere Kapitalsammelstellen geraten durch das Einbrechen der Anleihenpreise, aber auch generell durch rückläufige Vermögensgüterpreise (Aktien, Immobilien etc.) unter Druck. Wenn die erforderlichen Abschreibungen (Wertberichtigungen der Vermögenswerte) nicht durch genügend Eigenkapital gedeckt sind, droht die Überschuldung. Nicht nur im Fall der Pensionskassen hätte das verheerende Auswirkungen in Bezug auf die Altersvorsorge von Millionen Menschen. Aber auch eine größere Bankenkrise könnte einen Dominoeffekt auslösen. Die neuerlichen Interventionen der Zentralbanken (Stützkäufe in den Staatsanleihen-Märkten) sprechen eine klare Sprache und sollten den Kollaps vermeiden. Ebenso ist festzustellen, dass Zinsanhebungen durch die Zentralbanken real nicht umsetzbar sind. Und zwar deshalb, weil die Staaten überschuldet sind und weil die Anleiheportfolien an Wert verlieren würden. Die Zentralbanken sind an der Stelle ganz offensichtlich in eine Sackgasse geraten. Sie sind nicht in der Lage die Kaufkraftentwertung mit Zinsanhebungen zu bekämpfen. Man könnte auch sagen, dass die Geldpolitik in einer Zwickmühle (double bind) steckt – und gescheitert ist.

Das System der niedrigen Zinsen setzt Fehlanreize und es wird nun klar, dass die mathematischen Modelle der Zentralbanken versagt haben. Die Wirtschaft funktioniert nicht wie ein mehrstufiger Fön, der sich bei Überhitzung exakt herunterregeln lässt oder aber hochgeschaltet werden kann, wenn es zu kühl ist. Eingespannt von Sonderinteressengruppen aus der Finanzbranche und der Politik haben die Zentralbanken jedoch exakt auf Basis dieser Hybris agiert.

Um drohende größere wirtschaftliche Einbrüche abzumildern, haben sie das Zinsniveau in den letzten Dekaden sukzessive immer weiter abgesenkt. Der Zins entfernte sich zusehends von einem marktgerechten Zins. Der Zins, also der „Preis des Geldes“, ist ein extrem wichtiges volkswirtschaftliches Preissignal. Er funktioniert wie ein Kompass und zeigt die Zeitpräferenz und die Risikoeinschätzung der Marktteilnehmer an, also welche Investitionen sich rentieren und welche nicht.

Angenommen der Marktzins, der sich durch dezentrales Geldangebot und dezentrale Geldnachfrage bilden würde, liegt bei 5 Prozent und der künstlich abgesenkte Zins bei 3 Prozent. In diesem Beispiel rechnen sich nun auch Investitionen zwischen 3 und 5 Prozent, die sich bei einem marktgerechten Zins nicht gerechnet hätten.

Es entsteht ein Scheinboom, weil auch weniger rentable Investitionen getätigt werden. Die abnehmende Arbeitsproduktivität in Deutschland nach 2007 untermauert diese These. Der Boom steht folglich auf tönernen Füßen und in Folge der steigenden Nachfrage steigen auch die Preise für die Produktionsfaktoren (Grundstücke, Rohstoffe, Baumaterialien, Vorprodukte, Kosten für Arbeitnehmer usw.), die notwendig sind, um die Projekte umzusetzen. Irgendwann sind diese Preise so hoch, dass sich die Investitionen nicht mehr rechnen und der Boom in einen sogenannten Bust umschlägt. Um diesen abzuwenden, wird der Zins noch weiter abgesenkt und das Spiel beginnt von vorne.

Nebenbei bemerkt kommt es zusätzlich zu einer Verschwendung von Ressourcen, weil diese in Investitionen fließen die sich bei einem marktgerechten Zins nicht rechnen würden. Diese Form der Geldwirtschaft belastet folgerichtig auch die Umwelt, da Ressourcen für Zwecke verwendet werden, für die die Marktteilnehmer sie ohne die Zinsmanipulation nicht verwendet hätten.

Die durch die niedrigen Zinsen aufgebauten Ungleichgewichte und Schuldentürme drohen nun einzustürzen. Die sich entfaltende Krise sollte genutzt werden, um sich marktwirtschaftlichen Strukturen zuzuwenden. Zinsentwicklungen gehören nicht in die Hände von Zentralplanern (Zentralbanker), die sich an politischen und finanzwirtschaftlichen Sonderinteressen orientieren. Es ist unabdingbar, diesem wichtigen Markt freien Lauf zu lassen, damit Markt-, Preis- und Zinssignale ihre Wirkung nicht verfehlen. Hoch verschuldete Volkswirtschaften sind auf einem bröckeligen Fundament gebaut und die Auswirkungen können verheerende gesellschaftliche und politische Entwicklungen hervorrufen.

Des Weiteren neigten überschuldete Staaten, neben allgemeinen finanziellen und politischen Repressionen gegen die eigene Bevölkerung, historisch auch zu kriegerischen Auseinandersetzungen, um ihre Macht zu erhalten. Folglich gilt es an dieser Stelle auch, einen Beitrag für den inneren und äußeren Frieden zu erbringen.

Zu befürchten ist andererseits, dass eine erneute schwere Wirtschaftskrise die Politiker und Zentralbanker zu weiteren Interventionen in den Markt motiviert, von Zinsmanipulationen über Preisdeckel bis hin zu Mindestpreisen, digitalem Zentralbankgeld und dergleichen.

Da bei Preis-Interventionen sich das zugrunde liegende Problem (Angebots-Knappheit oder -Überhang aus Sicht des Politikers) nicht lösen lässt, sondern nur auf die Menge verschiebt, ziehen diese Preisfixierungen aus politischer Sicht weitere „notwendige“ Interventionen nach sich. Und am Ende der Interventionismus-Spirale steht eine Kommando- und Lenkungswirschaft, egal ob die Produktionsmittel dann beim Staat liegen (Sozialismus) oder formal noch in den Händen der Unternehmer, die dann faktisch degradiert werden zu Betriebsführern nach den Vorgaben des Staates.

Welcher Weg hier gesellschaftlich und politisch gewählt wird, ist also schicksalhaft für unsere wirtschaftliche und – in der Folge – auch persönliche Freiheit.

*****

Quellen:

Gesetzliche Verpflichtung des Kaufs von Staatspapieren für Pensionsfonds

https://www.dia-vorsorge.de/kapitalmaerkte-kapitalanlagen/herausforderungen-mit-anleihen/

https://moneypark.ch/news-wissen/vorsorge/das-rendite-dilemma-der-pensionskassen/

Lage der Pensionskassen im Rahmen des Absturzes der 10jährigen UK-Anleihe („Gilts“)

https://finanzmarktwelt.de/regierung-plant-bank-of-england-zum-suendenbock-zu-machen-249144/

https://www.business-leaders.net/englische-pensionskasse-vor-pleite-kurz-vor-weltweiten-kollaps/

Mögliche „Technische Pleite“ der EZB – Aussage Prof. Dr. Thomas Mayer

Artikel:

https://www.tichyseinblick.de/wirtschaft/bankenoekonom-thomas-mayer-sieht-eurosystem-vor-der-pleite/

Interview bei Mission Money mit der Aussage zu einer möglichen „technischen Pleite“ der EZB:

https://www.youtube.com/watch?v=lRx32pPTJgI

Risikoaufschläge (Spreads) – Interventionen seitens der EZB, um die Spreads gering zu halten

https://www.tagesschau.de/wirtschaft/finanzen/ezb-italien-anleihen-101.html

https://www.derstandard.de/story/2000136438818/ezb-stoppt-ankaeufe-von-anleihen-was-sind-die-folgen

https://www.nzz.ch/wirtschaft/ezb-reflexe-ld.1689020?reduced=true

https://www.tagesschau.de/wirtschaft/finanzen/ezb-anleihekaufprogramm-105.html

Benjamin Mudlack ist gelernter Bankkaufmann und hat an der Fachhochschule Dortmund das Diplom zum Wirtschaftsinformatiker erworben. Er ist Vorstandsmitglied der Atlas Initiative, Mitglied der Friedrich August von Hayek Gesellschaft und begleitet aktiv einige andere freiheitliche Projekte, wie zum Beispiel das jüngst neu gegründete Free Economic Forum.

Zudem betreibt Benjamin Mudlack den YouTube-Kanal „Der ökonomische IQ“ mit der Zielsetzung, möglichst vielen Menschen die österreichische Schule der Nationalökonomie anhand von tagesaktuellen Themen zugänglich zu machen.

Durch seine unternehmerischen Tätigkeiten, unter anderem auch in dem seit mehr als fünf Generationen bestehenden mittelständischen Familienunternehmen, erhielt Benjamin Mudlack tiefe Einblicke in die reale Wirtschaftswelt. Die theoretischen Kenntnisse und der praktische Bezug zum Mittelstand haben ihn zu einem Befürworter von kleinen effizienten Einheiten auf Basis dezentraler („vor Ort“) Strukturen werden lassen, mit den damit verbundenen sinnvollen emotionalen wie auch wirtschaftlichen Haftungsprozessen.

Benjamin Mudlack ist zudem Autor des im Lichtschlag Verlag erschienen Buches „Geld-Zeitenwende – vom Enteignungsgeld zurück zum gedeckten Geld.“ Neben einigen Interviews sind zahlreiche Artikel von ihm erschienen zum Thema Geld bzw. Geldsystem und Mittelstand wie beispielsweise im Smart Investor, bei Tichys Einblick oder im Sachwert Magazin.

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Instituts Deutschland wieder.

Titel-Foto: Adobe Stock