Wirtschaftskrise: 2020 ist nicht 2008

22. Juni 2020 – von Antony P. Mueller

Antony P. Mueller

Der Ritt auf dem Rücken des Tigers geht weiter. Bereits bevor es zur gegenwärtigen Wirtschaftskrise aufgrund des Lockdowns gekommen ist, hatte die Europäische Zentralbank schon expansive geldpolitische Maßnahmen angekündigt. Jetzt soll nochmal nachgelegt werden. Was dabei herauskommt, zeichnet sich schon ab. Zur Rezession dürfte, über kurz oder lang, noch die Preisinflation dazu kommen. Statt einer „Stagflation light“ steht eine „Stagflation Plus“ an, eine Konstellation, für die man in den 1970er Jahren den Ausdruck „slumpflation“ geprägt hatte, wonach ein starker Wirtschaftseinbruch („slump“) zusammen mit einer Preisinflation auftritt.

Fortsetzung der Geldmengenausweitung und der Nullzinspolitik

Am 4. Juni 2020 erhöhte der EZB-Rat das ursprünglich mit einem Umfang von 750 Mrd. Euro vorgesehene „Pandemic Emergency Purchase Programme“ (PEPP) um weitere 600 Mrd. auf insgesamt 1.350 Mrd. Euro. Die Ankäufe im Rahmen des PEPP erfolgen dabei zusätzlich zu den zum „Asset Purchase Programme“ (APP), das bereits am 12. März 2020 um 120 Mrd. Euro aufgestockt wurde.

Bei PEPP handelt es sich um ein Ankaufprogramm für Anleihen öffentlicher und privater Schuldner, wie sie bereits im Rahmen des APP angekauft werden. Die als „temporäre Maßnahmen“ vorgesehenen Programme laufen solange, bis der EZB-Rat die kritische COVID-19 Phase als abgeschlossen einschätzt.

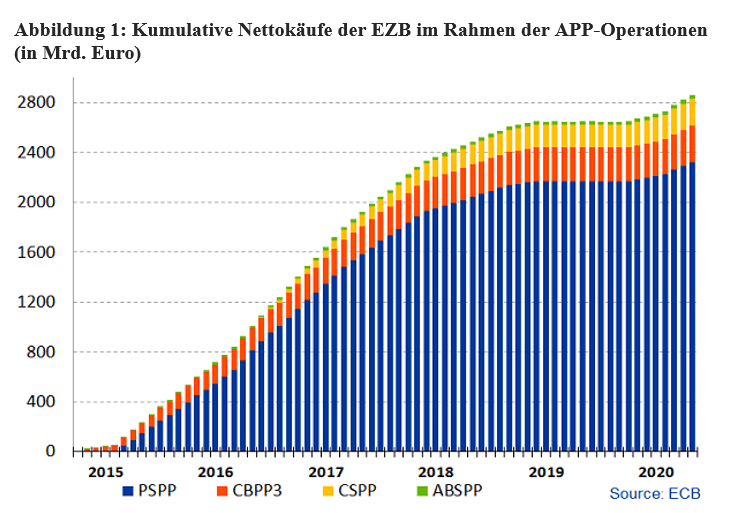

Das PEPP ist Teil des APP der EZB, welches 2014 eingeleitet wurde, um „nicht standardisierte geldpolitische Maßnahmen“ vorzunehmen. Dieses Programm hat Ende Mai 2020 einen Umfang von 2860 Milliarden Euro erreicht (Abb. 1), wobei man erst am Anfang des Feuerwerks steht.

Quelle: Europäische Zentralbank (ECB)

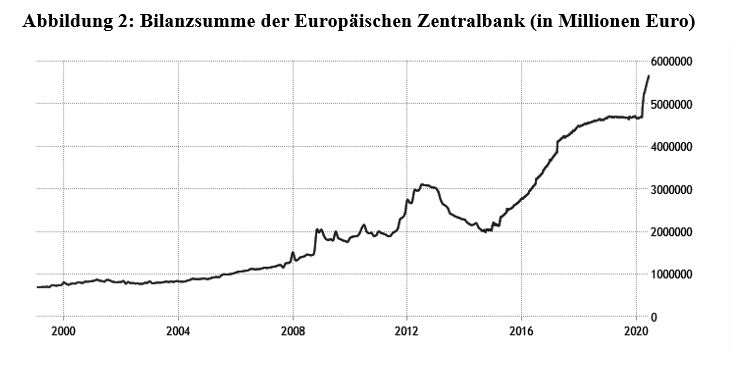

Mit ihren APP-Operationen ist die Europäische Zentralbank bereits seit fünf Jahren wieder geldpolitisch expansiv und hat den 2008 im Zug der Finanzkrise eingeschlagenen Kurs schon 2015 wieder aufgenommen (Abb. 2).

Quelle: Europäische Zentralbank, tradingeconomics.com

Im Unterschied zur amerikanischen Notenbank hat die EZB auch in den Jahren vor den jüngsten geldpolitischen Maßnahmen keine Korrekturen zur Eindämmung des Geldmengenwachstums vorgenommen, bevor jetzt die Liquiditätsschöpfung der EZB erneut, und zwar drastisch, nach oben schnellt.

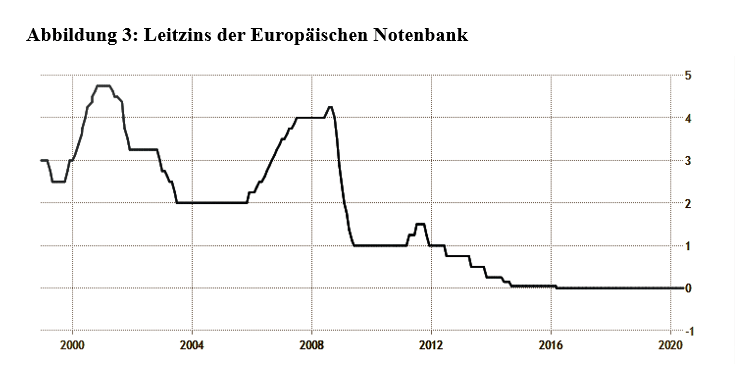

Im Zuge der Finanzkrise von 2008 konnten die Notenbanken noch kräftig am Zinshebel drücken. Dies ist jetzt zu Ende. Schon im Jahre 2012 hat die Europäische Zentralbank ihren Leitzins auf ein Prozent und seit 2016 auf Null Prozent gesenkt (Abb. 3).

Quelle: Europäische Zentralbank, tradingeconomics

Seit die Zinspolitik an ihre Grenzen angelangt ist, hat die europäische Notenbank immer mehr unkonventionelle Maßnahmen ergriffen, deren letztes Stück nun die Aufstockung des PEPP-Projektes ist.

Wie die meisten Notenbanken heute, verfolgt auch die Europäische Zentralbank eine Geldpolitik der Inflationsziele. Demnach legt der geldpolitische Ausschuss der Zentralbank eine Richtzahl für den Anstieg der Konsumentenpreise fest und versucht dann, dieses Ziel mittels der Zins- und Geldmengenpolitik zu erreichen. Diesem geldpolitischen Konzept gemäß darf die Notenbank die Liquidität solange ausdehnen wie sie das Inflationsziel als nicht gefährdet betrachtet.

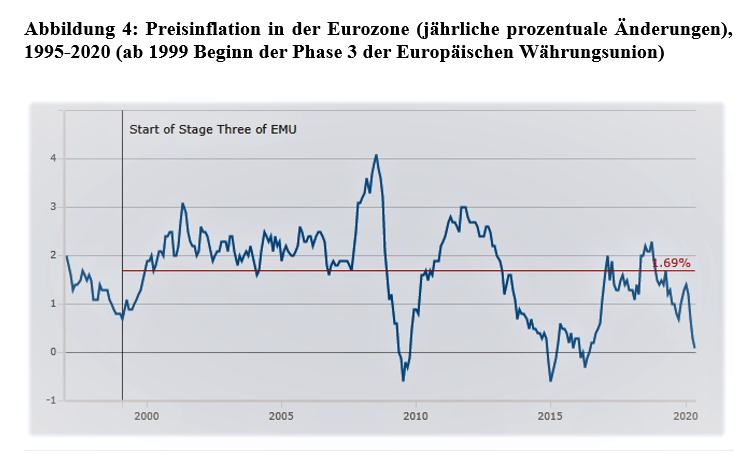

Um ihr Vorgehen zu rechtfertigen, verweist die EZB auf die Daten der vergangenen zwanzig Jahre, wonach die durchschnittliche Inflationsrate im Euroraum sich auf 1,69 % beläuft (Abb. 4).

Quelle: Europäische Zentralbank (ECB)

Die Europäische Zentralbank begründet ihre Geldpolitik damit, dass sie ihr Hauptziel, die Wahrung der „Preisstabilität“, erreicht hat, wonach mittelfristig eine Inflationsrate von unter, aber nahe bei zwei Prozent angestrebt wird. „Inflation“ in der Definition der EZB bezieht sich auf „einen allgemeinen Anstieg der Verbraucherpreise“. Als Messlatte dient der „Harmonisierte Index der Verbraucherpreise“ (HVPI). Dieser Index ist das Maß für die Inflation anhand dessen der EZB-Rat die Preisstabilität im gesamten Euroraum quantitativ definiert und bewertet. Diese „Inflationszahl“ als Richtgröße war stets problematisch und wird nun, angesichts einer gespaltenen Konjunktur, eines geteilten Arbeitsmarktes und wegen der stark unterschiedlichen einzelnen Preisentwicklungen gänzlich fragwürdig.

Konjunktur fällt ins Loch

Die Währungsbehörden in Europa und Amerika haben weitere enorme Geldbeträge in Form von Zentralbankgeldern (auch als „Geldbasis“ bezeichnet) freigegeben, um die Folgen des wirtschaftlichen Rückgangs aufgrund des Lockdowns zu mildern. Während die Zentralbanken die Geldmenge erhöhen, schrumpft die Weltwirtschaft und die Arbeitslosigkeit steigt.

Während im April dieses Jahres der Internationale Währungsfonds (IWF) noch eine Kontraktion der Weltwirtschaft um drei Prozent erwartete, fürchtet man nun einen viel schärferen Einbruch, wobei die Chefökonomin des IWF am 14. Juni ankündigte, dass man mit der größten Rezession seit der Großen Depression der dreißiger Jahre rechnen müsse. Mit einer schnellen Erholung, so der IWF, sei nicht zu rechnen.

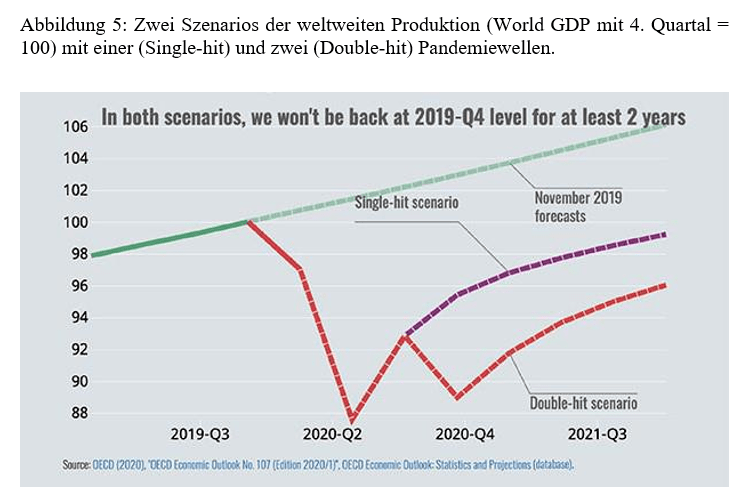

Ähnlich prognostiziert die in Paris ansässige Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) in ihrem Wirtschaftsausblick vom Juni 2020 einen Konjunktureinbruch von rund zehn Prozent in der Eurozone und von rund neun Prozent für Deutschland und die Vereinigten Staaten. Für die Weltwirtschaft insgesamt erwartet die OECD nicht einen V-förmigen Erholungsprozess, sondern eine mindestens zwei Jahre dauernde Stagnationsphase (Abb. 5).

Quelle: OECD

Neben der Geldpolitik ist auch die Fiskalpolitik expansiv geworden. Der am 23. März 2020 von der deutschen Bundesregierung beschlossene Nachtragshaushalt sieht zusätzliche Ausgaben von 122,5 Mrd. Euro vor und erwartet um 33,5 Mrd. Euro schrumpfende Einnahmen. Die Bundesregierung rechnet mit einem neuen Finanzierungsbedarf in Höhe von 156 Mrd. Euro. Die damit verbundene Überschreitung der Schuldengrenze um hundert Milliarden begründet die Bundesregierung mit der „außergewöhnlichen Notsituation“, die durch die Auswirkungen der Corona-Pandemie entstanden sei.

2020 ist nicht 2008

Die Währungs- und Fiskalbehörden scheinen zusammen mit nicht wenigen Finanzmarktinvestoren der Ansicht zu sein, dass die derzeitigen Maßnahmen lediglich ein Remake der nach der Krise von 2008 verabschiedeten Maßnahmen sind und dass auch diesmal keine signifikante Preisinflation daraus resultieren würde. Es wäre aber sowohl für politische Entscheidungsträger als auch für Investoren katastrophal, den Unterschied zwischen 2008 und 2020 zu ignorieren. Nach der Finanzkrise von 2008 entstand keine deutlichere Preisinflation, da das neu geschaffene Geld weitgehend im Finanzsektor verblieb.

Der Haupteffekt der Niedrigzinspolitik bestand bis Anfang dieses Jahres darin, den Aktienmarkt und die Immobilienpreise hochzutreiben. Der Unterschied zwischen 2008 und 2020 ist, dass die Folgen des Lockdowns die Realwirtschaft betreffen. Die Arbeitslosigkeit wird wahrscheinlich lange bestehen bleiben. Die Krise von 2008 hat die Kapitalstruktur der Realwirtschaft intakt gelassen. Im Jahr 2020 ist dies nicht der Fall.

Die Krise von 2008 zerstörte nicht das reale, sondern das Finanzkapital, und die Zentralbank heilte diese Verluste durch die Schaffung einer massiven Menge an Liquidität. Diesmal schrumpft jedoch die Realwirtschaft, und das Realkapital wird zerstört.

Die gegenwärtige Situation ähnelt eher dem Schlag, der 1973 vom Ölpreisschock ausging. Zu dieser Zeit führten die Bemühungen, die Wirtschaft durch fiskalische und geldpolitische Expansion anzukurbeln, zu einer anhaltenden Stagflation. Damals wurde zusammen mit der „Stagflation“ der Begriff „Slumpflation“ geprägt, um eine Wirtschaft zu kennzeichnen, die einen tiefen Einbruch erfährt und unter starker Preisinflation leidet. Eine solche „Stagflation Plus“ könnte nun bevorstehen. Eine Wirtschaftspolitik nach keynesianischem Muster von leichtem Geld und höheren Staatsausgaben wäre dann nicht nur unwirksam, sondern höchst schädlich.

Wenn Stagnation und Rezession zusammen mit einer Preisinflation auftreten, hat die makroökonomische Ankurbelungspolitik keinen Ansatzpunkt mehr. Mehr Staatsausgaben und mehr billiges Geld würden dem durch die Pandemie selbst und den Lockdown bereits geschwächten Wirtschaftsleben einen weiteren Schlag versetzen. Die als Heilung verstandene Politik würde statt Wachstum und mehr Beschäftigung eine lahmende Konjunktur mit Preisinflation bewirken.

{kind=link}

Zusätzliche Staatsausgaben und monetäre Expansion werden den Privatsektor nicht stimulieren, wenn die Wirtschaft durch die allgegenwärtige Notwendigkeit herausgefordert wird, sich an die neue Situation anzupassen. 2020 ist nicht die Stunde der makroökonomischen Politik, sondern die des unternehmerischen Handelns. Die Kapitalstruktur an die sich ändernden Angebots- und Nachfragemuster anzupassen, ist kein makroökonomisches Problem, sondern muss auf der Mikroebene unternehmerisch gelöst werden.

Der Lockdown hat einige wenige Sektoren begünstigt, während die meisten anderen Teile der Wirtschaft darunter leiden werden, insbesondere arbeitsintensive Bereiche wie das Restaurantgeschäft und der Tourismus. Aufgrund dessen wird die Arbeitslosigkeit anhalten und die makroökonomische Politik muss scheitern.

Angesichts der durcheinander geratenen globalen Lieferketten und des zunehmenden nationalen Protektionismus ist auch die Hilfe, die der internationale Handel nach der Krise von 2008 geleistet hat, nicht mehr vorhanden. Der Lockdown hat das globale System der Lieferketten, das in der Vergangenheit eine wichtige Quelle für niedrige Preise war, stark in Mitleidenschaft gezogen.

Mit dem Bruch des Handels mit China, der nicht nur die Vereinigten Staaten betrifft, werden auch die Auswirkungen billiger Waren aus Übersee, die die globale Preisinflation über lange Zeit gedämpft haben, nachlassen. Eine der Folgen einer stärkeren nationalen Eigenproduktion anstelle eines globalen Freihandels werden höhere Produktionskosten sein.

Eines Tages wird die angesammelte Liquidität zu einer Preisinflation führen – kein Damm hält für immer einem Dauerregen stand. Regierungschefs und Zentralbanker begehen ähnliche Fehler wie in den 1970er Jahren als die expansive Wirtschaftspolitik die Stagflation vertiefte und verlängerte. Jetzt stehen wir vor dem Risiko, dass es schlimmer wird als vor fünfzig Jahren. Viele Volkswirtschaften auf der ganzen Welt stehen nicht vor einem „Abflachen“, sondern vor einem Einbruch bei ihrer Wirtschaftsaktivität und die Preisinflation wartet nur darauf, sich über die Volkswirtschaften wie ein Tsunami zu ergießen. Anstelle von „Stagflation ligth“ sollte man sich eher auf eine „slumpflation“ einstellen, eine „Stagflation Plus“.

Dr. Antony P. Mueller (antonymueller@gmail.com) ist habilitierter Wirtschaftswissenschaftler der Universität Erlangen-Nürnberg und derzeit Professor der Volkswirtschaftslehre, insbesondere Makroökonomie, an der brasilianischen Bundesuniversität UFS (www.ufs.br), wo er am Zentrum für angewandte Wirtschaftsforschung und an deren Konjunkturbericht mitarbeitet und im Doktoratsprogramm für Wirtschaftssoziologie mitwirkt. Er ist Mitglied des Ludwig von Mises Institut USA, des Mises Institut Brasilien und Senior Fellow des American Institute of Economic Research (AIER). Außerdem leitet er das Webportal Continental Economics (www.continentaleconomics.com).

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto: Adobe Stock