{kind=link}

Zentralbanken schaffen Verteilungsungerechtigkeit

15. August 2018 – von Karl-Friedrich Israel

Karl-Friedrich Israel

Spätestens seit dem großen Erfolg von Thomas Pikettys Buch „Kapital im 21. Jahrhundert“ interessieren sich Ökonomen verstärkt für die ungleiche Verteilung von Einkommen und Vermögen. Piketty selbst verortet die Kernursache der steigenden Ungleichheit im System der freien Märkte und sieht die Lösung in höherer Besteuerung und Umverteilung. Dies hat ihm von vielen Seiten öffentlichkeitswirksam Zuspruch eingebracht.

Allerdings sollte auch vom Standpunkt der empirischen Ökonomik, wie sie Piketty vertritt, kritisch hinterfragt werden, ob man die steigende Ungleichheit von Einkommen und Vermögen über die letzten Jahrzehnte wirklich glaubwürdig auf Marktliberalisierung zurückführen kann. In vielerlei Hinsicht sind Märkte heute nämlich nicht freier als sie vor 60 Jahren waren. In anderer Hinsicht sind sie es möglicherweise. Es handelt sich hierbei eben nicht um eine eindimensionale Größe.

In jedem Fall sind die internationale Arbeitsteilung und Globalisierung vorangeschritten, was einerseits vielen Menschen den Schritt aus der Armut ermöglichte, andererseits Großkonzernen zu enormer Marktmacht verhalf. Im Hinblick auf die allgemeine Ungleichheit scheint diese Entwicklung auf den ersten Blick keine eindeutige Wirkung zu haben. Außerdem wird die Stellung von Großkonzernen sehr oft durch staatliche Eingriffe begünstigt. Sie kann nicht immer als ein Auswuchs des freien Marktes angesehen werden. Ökonomische Phänomene sind komplex und in eine Vielzahl kausaler Ursache-Wirkungsketten eingebettet – so auch die Verteilung von Einkommen und Vermögen.

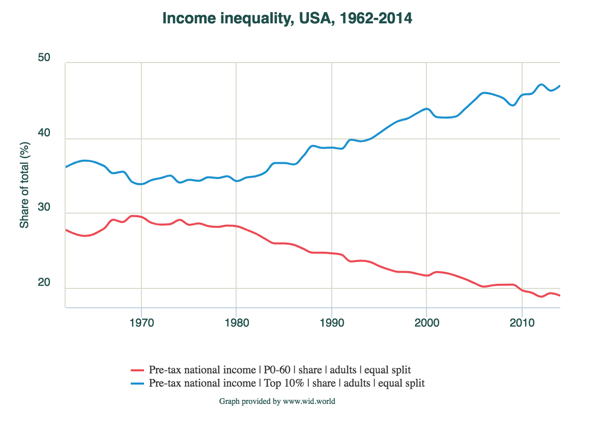

Die Faktenlage ist, bei all den wohlbekannten Schwierigkeiten in der empirischen Wirtschaftsforschung, relativ klar. Die Verteilung von Einkommen wird seit den 1970er Jahren ungleicher, wie Piketty und seine Assistenten an der Paris School of Economics herausgearbeitet haben:

In den Jahren von 1950 bis 1970 stabilisiert sich die Ungleichheit auf diesem Niveau [Anteil des oberen Dezils am Nationaleinkommen zwischen 30 und 35%]. In den 1970er Jahren ist dann eine rasante gegenläufige Entwicklung zu beobachten, so dass der Anteil des oberen Dezils in den Jahren 2000 bis 2010 wieder bei 45–50 % des Nationaleinkommens liegt. (Piketty 2014, S. 43)

Diese Daten beziehen sich auf die USA und sind in Abbildung 1 veranschaulicht. Außerdem kann der Abbildung entnommen werden, dass der Einkommensanteil der unteren 60% (rote Zeitreihe) im gleichen Maße gefallen ist wie der Einkommensanteil der oberen 10% (blaue Zeitreihe) gestiegen ist. Die Symmetrie ist geradezu bestechend.

Abbildung 1: Einkommen des oberen Dezils und der unteren 60% in den USA

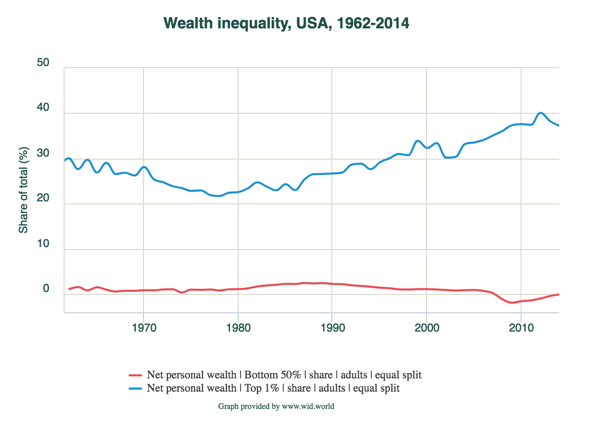

Bei den Vermögen, also den über die Zeit gesparten und akkumulierten Einkommen, beginnt die steigende Ungleichheit erst etwas später, nämlich in den 80er Jahren. Dies ist in Abbildung 2 für das obere Perzentil (blau) und die unteren 50% (rot) der Vermögensverteilung veranschaulicht.

Abbildung 2: Vermögensanteil des oberen Perzentils und der unteren 50% in den USA

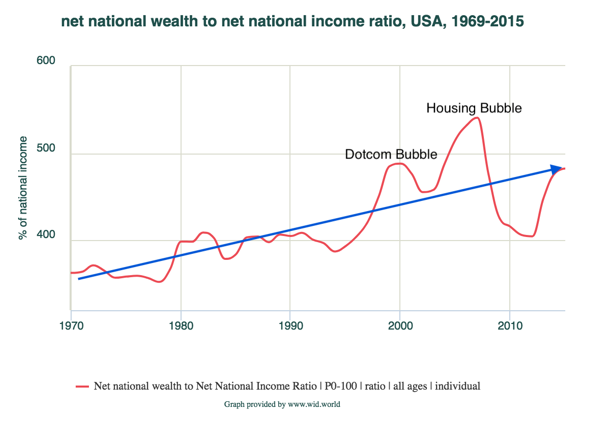

Ein weiterer häufig verwendeter Indikator ist das Verhältnis von Gesamtvermögen zu Gesamteinkommen (d.h. Gesamtvermögen dividiert durch jährliches Nationaleinkommen). Diese Größe ist in Abbildung 3 dargestellt. Die beobachteten Daten (rot) fluktuieren relativ stark. Der Trend (blau) ist jedoch positiv. Das Verhältnis ist von 362% im Jahr 1970 auf etwas weniger als 500% im Jahr 2015 gestiegen.[1]

Abbildung 3: Gesamtvermögen im Verhältnis zum jährlichen Nationaleinkommen in den USA

Dies bedeutet, dass die Vermögenswerte im Vergleich zu den Einkommen gestiegen sind. Somit ist es mit einem gegebenen Einkommen schwerer geworden, ein bestimmtes relatives Wohlstandsniveau zu erreichen. Es fällt den Menschen, die nicht schon über ein gewisses Vermögen verfügen, also schwerer, die Wohlstandsleiter heraufzuklettern. Es wird schwerer, die Lücke zu den oberen Schichten zu schließen. Die soziale Mobilität nach oben ist dadurch geschwächt.

In der dritten Abbildung sind außerdem die beiden letzten großen Finanzmarktblasen hervorgehoben. Es ist sehr gut zu erkennen, dass diese eng mit dem Verhältnis von Vermögenswerten zu Einkommen verbunden sind. Spekulationsblasen zeichnen sich eben gerade durch eine disproportionale Vermögenspreisinflation aus.

Es ist nicht überraschend, dass gerade Ökonomen, die mit der Österreichischen Theorie der Konjunkturzyklen vertraut sind, spätestens an dieser Stelle stutzig werden. Krisen wie die letzte große Rezession werden dieser Theorie nach durch expansive Geldpolitik verursacht. Letztere hat also womöglich auch einen starken Einfluss auf das Verhältnis von Vermögen und Einkommen.

Piketty übersieht den Elefanten im Porzellanladen. In den 1970er Jahren, als die Ungleichheit der Einkommen anfing zu steigen, gab es nicht nur kleinspurige Veränderungen in der Steuergesetzgebung, sondern auch eine grundlegende Veränderung im Weltfinanzsystem. Richard Nixon beendete das Bretton-Woods-System und die Dollar-Konvertierbarkeit in Gold am 15. August 1971. Seither basiert das Weltfinanzsystem auf einem Fiat-Standard und Geld kann prinzipiell durch Zentral- und Geschäftsbanken aus dem Nichts geschaffen werden.[2]

Dies hat der Zentralbankpolitik ganz neue Möglichkeiten eröffnet. Es kam in der Folge zu einer enormen Ausweitung der Geldmenge. Die Folgen einer solchen Politik sind zahlreich. Sie führt zum einen zu Preisinflation. Seit 1971 ist die Kaufkraft des amerikanischen Dollars um 84% gefallen.

Ein preisinflationäres Umfeld hat seinerseits Auswirkungen auf das Sparverhalten von Haushalten und Individuen. Unter Preisinflation ist es nicht sinnvoll, Einkommen in Form von Geld zu sparen, es also zu horten. Dies ist aber gerade für Haushalte mit geringem Einkommen die bevorzugte Art zu sparen. Es ist außerdem die einfachste Art zu sparen, da sie keinerlei Expertenwissen über Anlageklassen und -strategien voraussetzt.

Stattdessen treibt die allgemeine Preisinflation die Sparer zur Anlage in den Finanz- und Vermögensmärkten. Sie erwerben zum Beispiel Aktien und Immobilien, aber auch kompliziertere Finanzprodukte. Dies führt zu einer disproportionalen Vermögenspreisinflation,[3] die all jenen zugutekommt, die bereits über Vermögenswerte verfügen. Sie treibt außerdem das Verhältnis von Vermögen zu Einkommen in die Höhe (Abbildung 3; siehe auch Hülsmann (2014)).

Piketty (2014, S. 214) hat selbst erkannt, dass Preisinflation sehr wahrscheinlich die wirtschaftlich Schwächsten am härtesten trifft. Er schreibt:

Hat die Inflation aber über einen längeren Zeitraum bestand, so werden Anleger versuchen sich zu schützen und vermehrt in reale Vermögenswerte investieren. Es gibt allen Grund zur Annahme, dass die größten Vermögen über die lange Frist oftmals am besten geschützt und diversifiziert sind, wohingegen kleinere Vermögen – typischerweise Sicht- und Spareinlagen – durch die Inflation am härtesten getroffen werden [eigene Übersetzung aus dem Englischen].

Leider hat Piketty diesen Zusammenhang nicht weiter analysiert. Er hat auch darauf verzichtet, die lockere Zentralbankpolitik als Ursache von Preisinflation zu benennen. Damit lässt er die Zentralbankpolitik als eine mögliche Ursache der steigenden Ungleichheit völlig außen vor.

Um diesen Zusammenhang besser zu verstehen, muss der Mechanismus der Geldproduktion genauer betrachtet werden. Neues Geld wird nicht einfach so im gleichen Verhältnis zur bestehenden Einkommens- und Vermögensverteilung an alle Bürger ausgehändigt. Wäre dies der Fall, so hätte expansive Geldpolitik keine weiteren systematischen Effekte.

Neues Geld wird stattdessen in Form von Krediten in Umlauf gebracht.[4] Wer sind also diejenigen, die einen überproportionalen Anteil des neuen Geldes als erste erhalten und damit bevorteilt werden? Aus Sicht eines Geschäftsbankiers ist die Sache relativ klar. Man wird den ausstehenden Kredit tendenziell immer an diejenigen Bewerber geben, die bereits über relativ stabile und hohe Einkommen verfügen und Vermögenswerte als Sicherheit hinterlegen können. Der Habenichts geht leer aus.

Es sind also die relativ reichen Haushalte, die im Vergleich zu den relativ armen Haushalten einen Vorteil aus der lockeren Geldpolitik ziehen können. Dies kann ebenso auf die Unternehmensebene übertragen werden. Lockere Geldpolitik gibt Großkonzernen einen willkommenen Hebel an die Hand, um sich gegen kleinere Konkurrenten zu behaupten.

Murray N. Rothbard (1926-1995) hat schon 1992 darauf hingewiesen, dass es ein allgemeiner Irrglaube sei, dass gerade arme Schichten von billigen Krediten profitieren:

„Im Geschäftsleben gilt, je wohlhabender der Unternehmer, desto wahrscheinlicher ist es, dass er ein großer Schuldner ist. Gerade bei den Donald Trumps und Robert Maxwells dieser Welt übersteigen die Schulden das eigene Vermögen bei weitem [eigene Übersetzung].“[5]

Die expansive Geldpolitik in Form von Kreditausweitung führt also zu einer größeren Kluft zwischen Arm und Reich, indem bestehende Ungleichheiten verstärkt werden. Für eine ausgewogene Analyse der Ungleichheit muss dieser Zusammenhang berücksichtigt werden.

Bibliographie

- Duarte, Pablo, and Gunther Schnabl. 2017. „Monetary Policy, Inequality and Political Instability.“ CESifo Working Paper No. 6734.

- Hülsmann, Jörg Guido. 2014. “Fiat Money and the Distribution of Incomes and Wealth.” In The Fed at One Hundred, edited by David Howden and Joseph T. Salerno, 127–38. Springer International Publishing Switzerland.

- Piketty, Thomas. 2014. Das Kapital Im 21. Jahrhundert. München: C.H.Beck.

[1] Das Gesamtvermögen in den USA im Jahr 2015 ist also fast 5 (genau 4,82) mal so groß war wie das jährliche Gesamteinkommen.

[2] Es gab auch unter dem Bretton-Woods-System bereits die Möglichkeit, Geld zu schaffen und somit expansive Geldpolitik zu betreiben. Die Möglichkeiten dazu waren aber im Vergleich zum heutigen Fiatgeldsystem relativ stark limitiert.

[3] Der Konsumentenpreisindex für die USA, Japan und Deutschland (ab 1999 Euroraum) ist laut Internationalem Währungsfond und der OECD seit 1971 etwa um das 4-fache gestiegen. Dagegen sind Aktienpreise im selben Zeitraum um das etwa 17-fache gestiegen. Hierzu siehe zum Beispiel Duarte and Schnabl (2017, S. 21).

[4] Hierbei beziehen wir uns lediglich auf konventionelle Zentralbankpolitik. Bei unkonventioneller Zentralbankpolitik (etwa das Programm zum Ankauf von Vermögenswerten (APP=asset purchase programme)) ist der Mechanismus anders, hinsichtlich der umverteilenden Wirkung aber sogar noch einfacher zu analysieren.

[5] Sie hierzu Rothbards „Repudiating the National Debt.” Für eine gekürzte deutsche Übersetzung klicken Sie hier.

Dr. Karl-Friedrich Israel hat Volkswirtschaftslehre, Angewandte Mathematik und Statistik an der Humboldt-Universität zu Berlin, der ENSAE ParisTech und der Universität Oxford studiert. Er wurde 2017 an der Universität Angers in Frankreich bei Professor Dr. Jörg Guido Hülsmann promoviert.

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto: © Prazis Images – Fotolia.com