{kind=link}

Hayek contra Keynes

28. Juni 2021 – von Thomas Mayer und Gunther Schnabl

Thomas Mayer

Seit den 1980er Jahren geht das sinkende Wirtschaftswachstum in den Industrieländern mit sinkenden Zinsen einher. In den letzten Jahren wurden die Zinsen sogar vermehrt negativ. Gleichzeitig haben sich die Investitionen, das Produktivitätswachstum und das reale BIP-Wachstum verlangsamt. Die Rezession, die durch die Lockdowns zur Bekämpfung der Corona-Pandemie 2020/21 ausgelöst wurde, hat den Niedergang der Zinsen beschleunigt. Selbst wenn sich die Weltwirtschaft erholt, haben die Zentralbanker auf der ganzen Welt bereits signalisiert, dass die Zinsen noch lange Zeit niedrig bleiben werden. Was geht hier vor sich? Unterschiedliche Ökonomen haben unterschiedliche theoretische und empirische Erklärungen für den weltweiten Rückgang der Zinsen geliefert.

Aus einer keynesianischen Perspektive und in der Tradition von Hansen (1939) hat Summers (2014) säkular sinkende Nominal- und Realzinsen – und damit Rückgänge des “natürlichen Zinssatzes” – im Wesentlichen auf zwei Faktoren zurückgeführt: Eine globale Ersparnisschwemme, getrieben durch alternde Gesellschaften sowie auf eine sinkende Nachfrage nach Anlageinvestitionen bedingt durch eine fallende Grenzleistungsfähigkeit von Kapital (Gordon 2012). Aus dieser Perspektive hat sich die Geldpolitik lediglich an die Veränderungen angepasst und die nominalen und realen Zinssätze heruntergeschleust. Die Corona-Krise hat nur verstärkt, was schon lange vorher der Fall war. Durch die Lockdowns sind die Einkommen der Haushalte und Unternehmen gefallen, so dass der neutrale Zinssatz noch stärker gesunken ist, wahrscheinlich tief in den negativen Bereich (Schnabel 2020). Im Ergebnis reagieren die Zentralbanken nur auf exogene Faktoren – wie die säkulare Stagnation und die Corona-Krise – und richten die Leit- und Marktzinsen an einem „natürlichen Zinssatz“ von null oder darunter aus.

Gunther Schnabl

Hingegen ist aus der Sicht der von Mises (1912) und Hayek (1931) entwickelten österreichischen Wirtschaftstheorie der tiefe Fall der Zinssätze dagegen politisch bedingt. Während in der Vergangenheit die Zentralbanken in Krisenzeiten mit starken Zinssenkungen eine Stabilisierung der Konjunktur anstrebten, zögerten sie in den folgenden Erholungsphasen, die Zinssätze wieder anzuheben (Borio und White 2004). Aus österreichischer Sicht sind negative Zinssätze unter freien Marktbedingungen nicht möglich. Denn Menschen streben danach, ihre Ziele eher früher als später zu erreichen (d.h. sie haben von Natur aus eine positive Zeitpräferenz). Sie werden Umwege nur dann in Kauf nehmen, wenn sie dafür entschädigt werden (durch Zinsen im Falle des Sparens).

Die Frage, wer in dieser Debatte Recht hat, ist nicht nur von akademischem Interesse. Denn wenn die “Keynesianer” Recht haben, sollte eine Rückkehr zu “normalen” Zinssätzen möglich sein, wenn sich die Umstände entsprechend ändern. Die Zentralbanken würden einfach einem Anstieg des “natürlichen Zinssatzes” folgen, der sich möglicherweise aus den zur Bekämpfung der Pandemie ergriffenen Maßnahmen ergibt. Wenn die Österreicher jedoch Recht haben, stehen die Zentralbanken vor einem Dilemma: Wenn sie die Geldpolitik straffen, riskieren sie, eine weitere Kreditkrise auszulösen. Wenn sie die Geldpolitik weiterhin sehr locker lassen, riskieren sie, ihr Geld durch einen unkontrollierten Anstieg der Inflation zu entwerten. In diesem Beitrag argumentieren wir, dass die keynesianische Sichtweise fehlerhaft ist, sowohl aus theoretischer als auch aus empirischer Sicht. Da sie die vorherrschende Ansicht ist, verheißt dies nichts Gutes für die Zukunft.

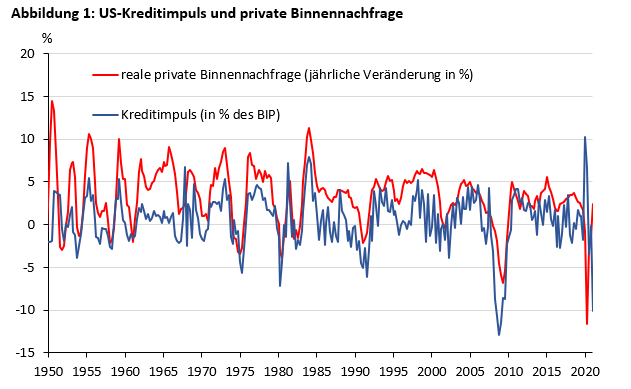

Quelle: Macrobond. Der Kreditimpuls wird als die Veränderung der Kreditströme im Verhältnis zum BIP berechnet (siehe Biggs und Mayer 2012).

Beginnen wir mit einem Blick auf das keynesianische Modell. Da es keinen Bankensektor enthält, kann es die Geldschöpfung durch Banken nicht erklären und tappt in die Falle der Annahme, dass die Ersparnisse immer gleich den Investitionen sind. Exogene Erhöhungen der Geldmenge senken den Zinssatz und verschieben die LM-Kurve (Gleichgewichtskurve des Geldmarktes) entlang der IS-Kurve (Gleichgewichtskurve des Gütermarktes), um ein höheres Produktionsniveau zu erreichen. Eine Reduzierung der Geldmenge wirkt in die entgegengesetzte Richtung. In unserem bestehenden Kreditgeldsystem werden neue Investitionen aber nicht nur mit vorhandenen Geldersparnissen (also Bankeinlagen) finanziert, sondern auch mit Geld, das die Banken durch Kreditvergabe an die Investoren schaffen. Als Intermediär im Geldmarkt und Kreditgeber letzter Instanz für die Banken steuert die Zentralbank den Geldmarktzins und damit (normalerweise) indirekt die Kreditzinsen. In der Zeit der quantitativen Lockerung übt die Zentralbank auch einen direkten Einfluss auf die längerfristigen Kreditzinsen aus, indem sie langfristige Anleihen kauft. Da Geld und Kredit von den Banken geschaffen werden und dieser Prozess von den Zentralbanken gesteuert wird, sind die Zinsen also an die Geldpolitiken der Zentralbanken gebunden.

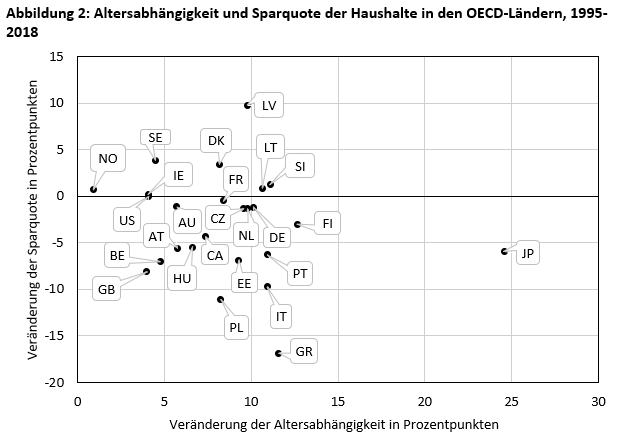

Quelle: OECD. Sparquote der privaten Haushalte in Prozent des BIP.

Und hier kommt Hayek ins Spiel. Wenn die Zentralbank wüsste, zu welchem Zinssatz die vorhandene Geldersparnis der Geldnachfrage der Anleger entspricht, wäre alles in Ordnung. Aber die Zentralbank kann diesen Satz nicht kennen. Trotzdem nimmt sie an, es zu wissen. In dem vergeblichen Versuch, den Marktzins auf das Niveau des unbekannten natürlichen Zinssatzes zu setzen, folgt die Zentralbank einem Fehlerkorrekturprozess, wobei die Zinssätze entweder zu niedrig oder zu hoch sind. Das Ergebnis ist ein Kredit-Boom-Bust-Zyklus, der für die USA in Abbildung 1 dargestellt ist und mit Schwankungen der realen privaten Nachfrage einhergeht.

*****

Jetzt anmelden zur

Ludwig von Mises Institut Deutschland Konferenz 2021

*****

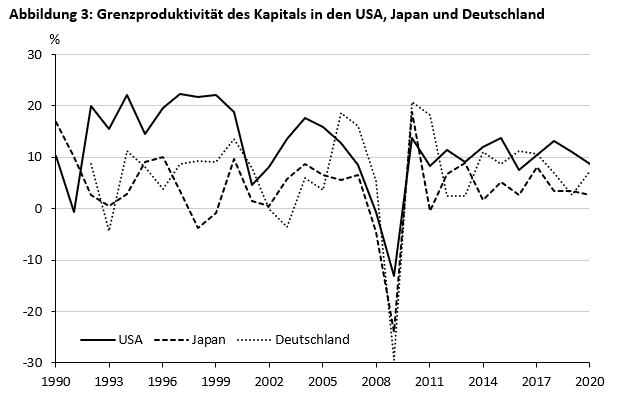

Aber selbst wenn das keynesianische Modell unvollständig und daher irreführend ist, könnten die Keynesianer dennoch durch empirische Fakten gestützt werden? Die Antwort ist nein. Wir konnten keine Unterstützung für die Hypothese finden, dass alternde Gesellschaften mehr sparen (Mayer und Schnabl 2021). Tatsächlich sind, wie Abbildung 2 zeigt, Änderungen des Alterabhängigkeitsquotienten in den OECD-Ländern nicht mit systematischen Änderungen der Sparquoten der Haushalte verbunden. Wenn überhaupt, neigen die Haushalte dazu, weniger statt mehr zu sparen, wenn die Bevölkerung altert (siehe auch Goodhart und Pradhan, 2020). Darüber hinaus können wir auch keinen systematischen Rückgang der Grenzproduktivität des Kapitals feststellen, wie es die Theorie der säkularen Stagnation nahelegt (siehe Abbildung 3).

Quelle: AMECO. Grenzproduktivität des Kapitals definiert als die absolute Veränderung des realen Outputs gegenüber dem Vorjahr geteilt durch die realen Investitionen des laufenden Jahres.

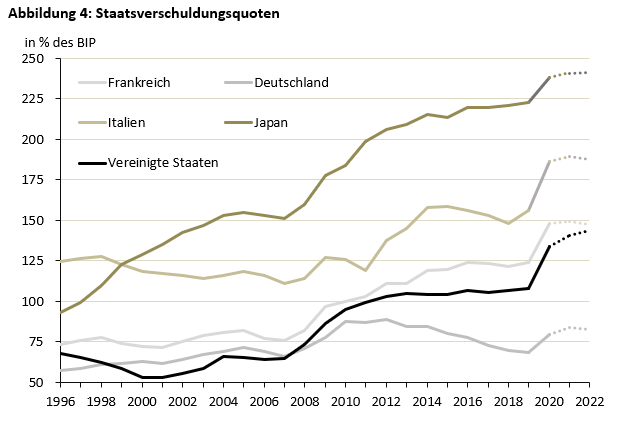

Dagegen finden wir starke Unterstützung dafür, dass sich die Wirtschaftsakteure an das von den Zentralbanken geschaffene Niedrigzinsumfeld angepasst haben (und nicht die Zentralbanken an ein Umfeld mit “natürlich” niedrigen Zinsen). Eine Implikation ist, dass ineffiziente Unternehmen künstlich am Leben gehalten werden. Basierend auf Firmendaten von 14 fortgeschrittenen Volkswirtschaften finden Banerjee und Hofmann (2020) einen Anstieg des Anteils von Zombie-Firmen, definiert als unrentable Firmen mit niedriger Börsenbewertung, von 4% in den späten 1980er Jahren auf 15% im Jahr 2017 (siehe auch EZB, 2021 sowie Duarte und Gehringer, 2021). Dies impliziert, dass die Zentralbanken zu dem aktuellen wachstumsschwachen Umfeld beigetragen haben, indem sie Produktivitätssteigerungen behindert haben. Darüber hinaus ist bei dem Versuch, das Wachstum wieder zu beleben, die Staatsverschuldung auf ein Niveau gestiegen, das zuletzt in Zeiten großer Kriege zu beobachten war (siehe Abbildung 4). Als Ergebnis der Anpassung würde ein Ausstieg aus dem Niedrigzinsumfeld höchstwahrscheinlich von größeren finanziellen und wirtschaftlichen Verwerfungen begleitet werden. Das letzte Mal, dass eine große Zentralbank bewusst das Risiko von Verwerfungen einging, um die Niedrigzinspolitik zu beenden, war in Japan in den späten 1980er Jahren. Seitdem hat kein Zentralbanker diese unglückliche Erfahrung wiederholen wollen.

Quelle: OECD Economic Outlook. Prognosen gepunktet.

Dies lässt uns mit einem recht skeptischen Ausblick für das Kreditgeldsystem zurück. Die Inflation wird wahrscheinlich außer Kontrolle geraten und das Geld muss wahrscheinlich auf die eine oder andere Weise neu verankert werden. Digitales Zentralbankgeld könnte dabei helfen, einem Geldcrash vorzubeugen (Mayer, 2019). Aber die Zentralbanker sind wahrscheinlich zu risikoscheu, um selbst im Angesicht des Todes eine experimentelle Therapie zu wagen.

References

Banerjee, Ryan / Hofmann, Boris 2020: Corporate Zombies: Anatomy and Life Cycle. BIS Working Papers 882.

Biggs, Michael / Thomas Mayer 2012. How Central Banks Contributed to the Financial Crisis. VoxEU.org, 10 September.

Borio, Claudio / White, William 2004. Whither Monetary and Financial Stability? The Implications of Evolving Policy Regimes. BIS Working Papers 147.

Duarte, Pablo / Gehringer, Agnieszka (2021). Die fehlenden Insolvenzen. Flossbach von Storch Research Institute 16. Juni 2021.

Gordon, Robert 2012. Is US Economic Growth Over? Faltering Innovation Confronts the Six Headwinds. NBER Working Paper 18315.

Hansen, Alvin 1939. Economic Stagnation and Population Growth. American Economic Review 29, 1, 1-15.

Hayek, Friedrich August von 1931. Prices and Production. August M. Kelly Publishers, New York.

Mayer, Thomas 2019. A Digital Euro to Save EMU. VoxEu.org, 06 November.

Mayer, Thomas / Schnabl, Gunther 2021: COVID-19 and the Euthanasia of Interest Rates: A critical Assessment of Central Bank Policy in Our Times. Journal of Policy Modeling 43.

Mises, Ludwig von 1912. Theorie des Geldes und der Umlaufmittel. Verlag von Duncker und Humblot, München und Leipzig.

Schnabel, Isabel 2020. The ECB’s Monetary Policy during the Coronavirus Crisis – Necessary, Suitable and Proportionate. Speech by Isabel Schnabel, Member of the Executive Board of the ECB, at the Petersberger Sommerdialog, 27 June 2020, Frankfurt am Main.

Summers, Larry 2014. U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound. Business Economics 49, 2, 65–73.

Professor Dr. Thomas Mayer ist Gründungsdirektor des Flossbach von Storch Research Institute.

Gunther Schnabl ist Professor für Wirtschaftspolitik und Internationale Wirtschaftsbeziehungen an der Universität Leipzig. Er leitet dort das Institut für Wirtschaftspolitik.

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.