{kind=link}

Wege aus der Wirtschaftskrise. Was zu tun ist und was nicht

7. April 2021 – von Antony P. Mueller

Antony P. Mueller

Nicht zum ersten Mal tun viele Regierungen das Gegenteil von dem, was nötig wäre, um die Weltwirtschaft aus der Krise herauszuführen. Das Rezept der Österreichischen Schule der Nationalökonomie bleibt weithin ungehört. Dabei hat Murray Rothbard (1926 – 1995) anhand seiner profunden Analyse der Großen Depression schon herausgearbeitet, dass der Weg aus der Krise nicht in mehr, sondern in weniger Staatsausgaben und nicht in der Schaffung von mehr Liquidität besteht, sondern darin, einer möglichen Deflation ihren Lauf zu lassen. Insbesondere kommt es nach Rothbard darauf an, nicht den Konsum anzureizen, sondern das volkswirtschaftliche Sparvolumen zu erhöhen.

Schuldenmacherei als Krisenpolitik

Konfrontiert mit der als Folge der von der Politik angeordneten Lockdowns bereits geschwächten Wirtschaft, beginnen nun die Regierungen in den USA und Europa, ihren Volkswirtschaften einen weiteren Schlag zu versetzen. Das bevorzugte Mittel sind mehr Defizitausgaben. In den Vereinigten Staaten kündigte Präsident Biden ein Konjunkturprogramm in Höhe von 1,9 Billionen Dollar an. Als ob das noch nicht genug wäre, legte der Präsident jüngst gleich noch einmal nach und kündigte an, ein Infrastrukturprogramm in der Höhe von drei Billionen Dollar vorzubereiten.

Diese Summen würden in eine Wirtschaft fließen, die bereits mit Liquidität überschwemmt ist. In den letzten zwölf Jahren hat die amerikanische Zentralbank ihre Bilanz in drei großen Schritten erweitert, zunächst von 900 Milliarden Dollar im Juli 2008 auf 2,1 Billionen Dollar bis November 2008, dann von 2,8 Billionen Dollar im November 2012 auf 4,5 Billionen Dollar bis November 2014 und schließlich von 3,8 Billionen Dollar im September 2019 auf 7,7 Billionen Dollar bis zum März 2021.

Zusammen mit den geldpolitischen Impulsen kam es seit 2008 zu einem enormen fiskalischen Schub. Der öffentliche Schuldenquotient (US-Bundesverschuldung in Prozent des BIP) stieg von 62,6 Prozent im Jahr 2007 auf 100 Prozent im Jahr 2012 und hat 2020 die Quote von 107,6 Prozent erreicht.

Dennoch haben diese massiven fiskalischen und geldpolitischen Konjunkturmaßnahmen nicht zu einem starken Wirtschaftswachstum seit der Krise von 2008 geführt. Der Trend der jährlichen realen Wachstumsraten zeigt weiter nach unten.

In der Eurozone ist es nicht besser bestellt. Wie in den USA praktiziert auch hier die Europäische Zentralbank (EZB) eine stark expansive Geldpolitik, und die Regierungen verabschieden gigantische Ausgabenprogramme an „Wiederaufbauhilfen“.

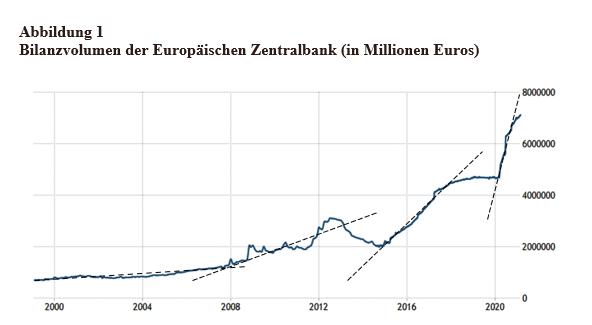

Während in der ersten Dekade ihrer Existenz die Geldpolitik der EZB noch relativ stabilitätsorientiert war, hat sich das mit der Finanzkrise 2008 geändert. In der Finanzkrise 2008 kam es zum ersten großen Expansionsschub (siehe Abbildung 1).

https://tradingeconomics.com/euro-area/central-bank-balance-sheet

Als das erwartete höhere Wirtschaftswachstum ausblieb, geriet die EZB in Panik und es kam, getrieben von Deflationsfurcht, zu einer erneuten monetären Ausweitung, die noch stärker ausfiel als in den Jahren davor. Im Pandemiejahr 2020 brachen dann alle Dämme und die Geldexpansion ging in den Steilflug über. Wie die Graphik (Abb. 1) zeigt, kam es bei jeder neuen Krise zu immer stärkeren expansiven Maßnahmen.

Für die Europäische Union ist die Schaffung einer Schuldenunion inzwischen sehr nahe gerückt. Falls nicht das Bundesverfassungsgericht den geplanten Ausgaben einen Riegel vorschiebt, wird die Europäische Union zur Fiskalunion mutieren. In Deutschland hat das Parlament schon dafür gestimmt. Am 26. März 2021 hat der Deutsche Bundestag „mit großer Mehrheit“ die gemeinsame Schuldenaufnahme der Europäischen Union für den Corona-Wiederaufbaufonds in Höhe von 750 Mrd. Euro ratifiziert. Insgesamt sollen der EU bis Ende 2027 rund 1,8 Billionen Euro zur Verfügung gestellt werden.

Allerdings werden diese Programme genauso scheitern, wie bisher die ähnlichen Politiken gescheitert sind. Nach einer kurzlebigen Erholung wird die Wirtschaft wohl wieder in einen Abschwung geraten. Nach einem solchen kurzfristigen Wiederaufleben der Konjunktur wird die Lage danach jedoch schlimmer sein als zuvor. Anstatt aus der Stagnation herausführen, vertiefen und verlängern solche Konjunkturmaßnahmen die Krise.

Nicht Kapitalverzehr, sondern Kapitalakkumulation ist der Ausweg

Um Wohlstand zu schaffen, bedarf es anderer Politiken. Man braucht Wirtschaftswachstum, das auf Kapitalakkumulation basiert. Eine solche Ausrichtung ist angesichts der aktuellen Krise besonders dringlich, weil die verhängten Lockdowns den Kapitalstock der Wirtschaft verringert und die weltweiten Lieferketten unterbrochen haben.

In einer solchen Situation läuft die Anwendung des vulgären Keynesianismus auf das Gegenteil dessen heraus, was beabsichtigt ist. Eine derartige Konjunkturpolitik, die auf mehr Geld und mehr Schulden gründet, wird langfristig die Krise vertiefen und verlängern. Es gibt genügend Belege dafür, dass der sogenannte fiskalische Multiplikator der öffentlichen Ausgaben nicht wie versprochen funktioniert.

Der richtige Weg wäre die Befreiung des Privatsektors von regulatorischen Beschränkungen und die Verminderung der Steuerlast. Eine solche Politik bereitet den Weg für eine solide wirtschaftliche Erholung. Anstatt die öffentlichen Hilfsprogramme auszuweiten, muss der Unternehmergeist angefeuert werden. Immer wieder neue geldpolitische Konzepte und die Tricks des öffentlichen Schuldenmanagements werden nicht helfen. Der Schlüssel liegt in nachhaltigem Wirtschaftswachstum. Wenn Einkommen und die Beschäftigung steigen, sinkt die öffentliche Schuldenquote und die Gefahr einer höheren Preisinflation nimmt ab.

Der Ausweg aus dem Schlamassel ist die Anwendung des Rezepts, wie es von Murray Rothbard in seiner Analyse der Großen Depression entwickelt wurde. In diesem Buch erklärt Rothbard, dass nicht mehr Staatsverschuldung der Ausweg aus einer Depression ist, sondern die Expansion des privaten Sektors. Jüngste empirische Studien bestätigen diese These.

Nicht die Ausweitung, sondern die Verringerung des Staatsanteils führt zu dauerhafter wirtschaftlicher Expansion. Je mehr der öffentliche Sektor schrumpft, desto mehr kann der private Sektor expandieren. Nicht mehr Staatsverschuldung treibt die Wirtschaft an, sondern unternehmerische Aktivität, die auf befreiten Märkten gedeiht.

Der private Sektor braucht keine Anreize, die über die Aussicht auf Gewinne hinausgehen. Wenn die Gewinnerwartungen steigen, weil sich die Bedingungen für die private Geschäftstätigkeit verbessern, werden die Investitionen zunehmen. Es kommt zu mehr Beschäftigung und steigende Einkommen folgen. Höhere Gewinnerwartungen führen zu Kapitalinvestitionen, und damit wird der Grundstein für mehr Wirtschaftswachstum und eine höhere Produktivität gelegt, was letztlich mehr Kaufkraft der Bevölkerung insgesamt mit sich bringt.

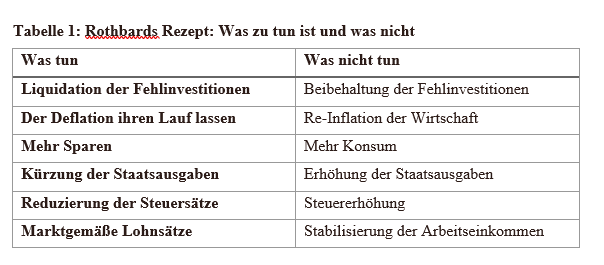

Weniger Ausgaben, mehr Ersparnisse und Laissez-faire ist das Rothbardische Rezept gegen die Krise. In seinem Buch America‘s Great Depression wendet Murray Rothbard die österreichische Theorie des Konjunkturzyklus an und prangert die Maßnahmen an, die von der Roosevelt-Administration ergriffen wurden, um die Depression der 1930er Jahre zu bekämpfen. Rothbards Rezept, aus dem Abschwung herauszukommen, ist das Gegenteil von dem, was in der Vergangenheit während der Großen Depression praktiziert wurde und dem, was heute getan wird (Tabelle 1).

Trotz aller gegenteiligen Beweise über die tatsächlichen Gründe für die Große Depression, herrscht aufgrund der ständigen Wiederholungen in den Massenmedien und den Schulen weiterhin der Mythos, dass Roosevelts Wirtschaftspolitik das Land aus der Depression zog. Das Gegenteil ist der Fall. Roosevelts Interventionismus verlängerte und vertiefte die Depression. Anders als die Mythen der Keynesianer und Monetaristen trugen weder expansive Fiskal- noch expansive Geldpolitik dazu bei, die Wirtschaft aus der Depression zu führen. Das Problem der Großen Depression der 30er Jahre war nicht ein Mangel an Nachfrage, sondern dass die Wirtschaftspolitik Roosevelts den Unternehmergeist unterminierte und das Vertrauen in den Kapitalismus zerstörte.

Genau dies geschieht auch heute in der Wirtschaftspolitik.

Inflation oder Deflation?

Eine schuldengetriebene Erholung hat zwei mögliche Folgen. Es kann vorkommen, dass selbst große Anreize nicht zu einer Ausweitung der Nachfrage führen. In diesem Fall führt die expansive Politik dazu, dass die Krise anhält, aber eine steigendende öffentliche Schuldenlast hervorruft, die zusätzlich das Wachstumspotenzial der Volkswirtschaft verringert. Wenn jedoch die Konjunkturpolitik wie beabsichtigt funktionieren sollte und die Wirtschaft eine Erholung erfährt, wird diese wirtschaftliche Expansion durch eine höhere Preisinflation abgebrochen, da die Ausweitung der Nachfrage ihre Einschränkung in unzureichender Kapazität findet.

Eine Konjunkturpolitik der Schulden- und Geldmengenexpansion führt stets ins Desaster, das sollte man seit der Stagflation der 70er Jahre wissen. Wenn Inflation und wirtschaftliche Stagnation zusammen auftreten, kann eine aktive Wirtschaftspolitik nichts mehr ausrichten.

Zu einer Deflation kommt es, wenn das Finanzsystem wegen überhöhter Schuldenlast zusammenbricht. Kreditausfälle führen zur Kreditrationierung und es kommt zu einer Liquiditätsverengung. Diese Deflation der Liquidität impliziert ein fallendes Preisniveau – also zu dem, was im heutigen Sprachgebrauch „Deflation“ genannt wird.

Man kann dem Rothbardschen Rezept den Vorwurf machen, es sei „deflatorisch“. Diese Anschuldigung verkennt jedoch, dass Inflation keinen dauerhaften Ausweg darstellt. Vielmehr ist es so, dass umso höhere Kosten anfallen, je mehr die Politik eine rechtzeitige Anpassung verhindert. Wenn man wieder zu einer prosperierenden Wirtschaft zurückkehren will, ist eine Deflation, die den Produktivitätsfortschritt widerspiegelt, der richtige Weg. Im Unterschied dazu werden weder die fiskalischen Ausgabenprogramme zur Ankurbelung des Wirtschaftswachstums noch die expansive Geldpolitik anhaltende Erfolge zeitigen.

Schlussfolgerung

Große Teile der Welt sind nicht wegen eines Versagens der Marktwirtschaft, sondern wegen der Politik in eine schwere Wirtschaftskrise gestürzt. Jetzt steht die Wirtschaftspolitik an einem Scheideweg. Auf der einen Seite besteht die Versuchung, eine Politik der Defizitausgaben und der Geldmengenexpansion zu verfolgen. Der andere Ausweg wären mutige Wirtschaftsreformen zugunsten freier Märkte. Der Weg der Schuldenpolitik führt in die Depression oder, wenn sie von Inflation begleitet wird, in eine Stagflation. Der andere Weg würde ein unternehmensfreundliches Umfeld schaffen und auf den Unternehmergeist setzen, um Wirtschaftswachstum auf der Grundlage privater Kapitalinvestitionen zu erzielen. Allerdings besteht nur wenig Hoffnung, dass der richtige Weg eingeschlagen wird. Es scheint so, dass es eine weitere Katastrophe geben wird.

Dr. Antony P. Mueller (antonymueller@gmail.com) ist habilitierter Wirtschaftswissenschaftler der Universität Erlangen-Nürnberg und derzeit Professor der Volkswirtschaftslehre, insbesondere Makroökonomie, an der brasilianischen Bundesuniversität UFS (www.ufs.br), wo er am Zentrum für angewandte Wirtschaftsforschung und an deren Konjunkturbericht mitarbeitet und im Doktoratsprogramm für Wirtschaftssoziologie mitwirkt. Er ist Mitglied des Ludwig von Mises Institut USA, des Mises Institut Brasilien und Senior Fellow des American Institute of Economic Research (AIER). Außerdem leitet er das Webportal Continental Economics (www.continentaleconomics.com).

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto: Adobe Stock