{kind=link}

Die nächste Finanzkrise kommt bestimmt

28. Dezember 2018 – von Antony P. Mueller

Antony P. Mueller

Die nächste Finanzkrise steht vor der Tür. Keiner weiß genau, wann es wieder soweit ist, bis die Weltwirtschaft erneut mit einem Finanzschock zu ringen hat. Sicher ist allerdings, dass die Weichen dafür gestellt sind und die Ampeln auf Rot zeigen. Alle Märkte sind miteinander vernetzt, so dass der Ursprung einer neuen Krise von überall herkommen kann. Eine globale Finanzkrise ist das Ergebnis eines Zusammenspiels von inländischen und internationalen Faktoren. Das Drama hat viele Mitspieler – Regierungen und Notenbanken, Unternehmen und Konsumenten, Kreditgeber und Kreditnehmer – und keiner von ihnen ist unschuldig.

Internationale Liquidität

Regierungen und Zentralbanken haben die Finanzkrise von 2008 mit einem Feuerwerk von Liquidität zu bekämpfen versucht. Damit haben sie den Grundstein für die nächste Krise gelegt. Das Credo der Zentralbanken lautet, dass die Krisen Liquiditätskrisen sind. Folglich muss mehr Geld geschaffen werden, um die Kontraktion zu bekämpfen. Was aber, wenn zu viel Liquidität überhaupt der Ursprung der Krise war? Dann erklimmen wir die Stufen einer Treppe. Je höher wir steigen, desto tiefer wird der Fall. Wenn es sich bei den Finanzkrisen der letzten Jahrzehnte nicht um Liquiditätskrisen, sondern um Solvenzkrisen handelte, dann ist die Weltwirtschaft mit dem Problem der Solvenz der Schuldner konfrontiert. Die Liquiditätsspritzen werden nicht wie erwartet funktionieren, da die Verbindlichkeiten die Aktiva übersteigen.

Durch den Kauf von Schuldtiteln des privaten Sektors ist in vielen Ländern die Zentralbank zu einer so genannten „Bad Bank“ geworden. Die Geschäftsbanken konnten sich teilweise entlasten, dafür hat sich bei den Zentralbanken der Kreditmüll angehäuft. Als Gegenstück haben die Geschäftsbanken neue Barreserven in Rekordvolumen aufgenommen.

Eine der Erkenntnisse der österreichischen Schule der Nationalökonomie besagt, dass – sollten Solvenzkrisen irrtümlich als Liquiditätskrisen diagnostiziert werden und die Notenbankpolitik mit der monetären Alimentierung fortfährt – sich die Fehlallokationen vertiefen und die Kapitalstruktur der Wirtschaft immer mehr verzerrt wird. Je länger dieser Vorgang andauert, desto schmerzhafter werden die nach dem Wendepunkt erforderlichen Anpassungsvorgänge.

Zentralbanker und Finanzpolitiker sind in der perversen Logik des Interventionismus gefangen, der besagt, dass die Dosis erhöht werden muss, wenn eine Heilung mit den gegenwärtigen Mitteln nicht zustande kommt., Bei Bedarf ist die Dosierung nochmals zu erhöhen. Das Verhalten der Zentralbanken erinnert so an Einsteins Definition des Irrsinns, wonach dieser darin besteht, immer wieder dasselbe zu tun, aber jedes Mal etwas anderes zu erwarten.

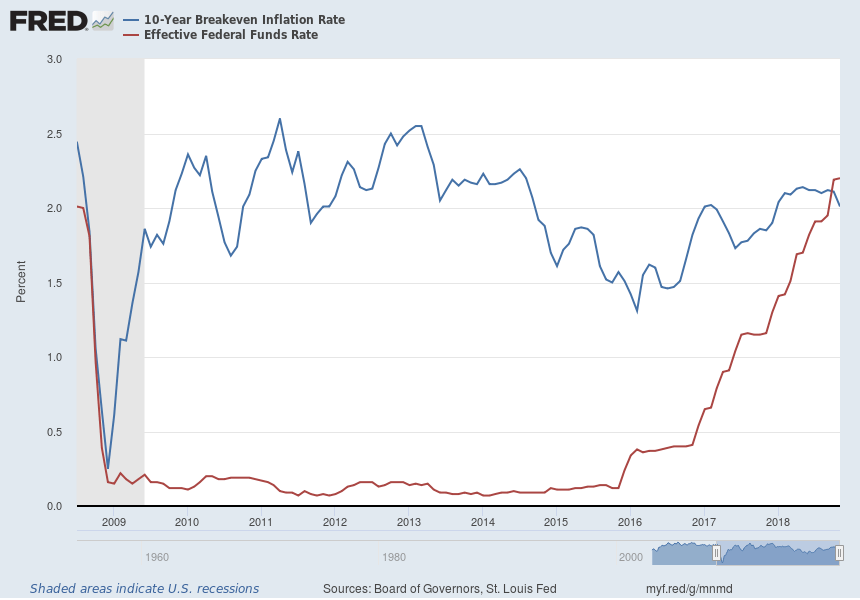

In den vergangenen zehn Jahren haben die niedrigen Zinsen in den Vereinigten Staaten, Japan und in der Eurozone die Entstehung von Zombie-Unternehmen befördert und sehr niedrige Arbeitslosenquoten hervorgerufen. Nicht nur in den USA, auch in Deutschland ist die offizielle Arbeitslosigkeit ausgesprochen niedrig. Was aber, wenn die Zinssätze in den nächsten Jahren weiter steigen? Schließlich hat die amerikanische Notenbank seit Beginn der Zinswende im Dezember 2015 erst im November 2018 ein Niveau erreicht, das gerade die erwartete Inflation ausgleicht (Abbildung 1).

Abbildung 1

Vergleich der erwarteten Inflationsrate (10-Year Breakeven Inflation Rate) mit dem Leitzins (Effective Federal Funds Rate) der amerikanischen Notenbank

Quelle: https://fred.stlouisfed.org/series/T10YIEM#0

In der Grafik (Abbildung 1) wird die effektive Federal Funds Rate mit der erwarteten Inflationsrate verglichen. Die Breakeven-Inflationsrate (blaue Linie) ist ein Maß für die erwartete Inflation. Der jeweils letzte Wert besagt, welche Inflationsrate die Marktteilnehmer im Durchschnitt für die nächsten zehn Jahre erwarten. Die Federal Funds Rate (rote Linie) ist der Leitzins der amerikanischen Notenbank. Der Vergleich zeigt die Diskrepanz zwischen der erwarteten jährlichen Inflation über zehn Jahre und dem Kreditzinssatz der Zentralbank. Von 2010 bis 2015 zeigten diese Lücken einen Negativzins von etwa zwei Prozentpunkten an. Erst im November 2018 ist es zum ersten Mal wieder seit 2008 zu einem positiven Zinssatz der Federal Funds Rate gegenüber der erwarteten Inflation gekommen.

Wenn die amerikanische Notenbank mit den Zinserhöhungen fortfährt, um ein angemessenes Realzinsniveau zu erreichen, wird sich zeigen, dass viele der aktuellen Projekte und die damit verbundenen Arbeitsplätze nicht erhalten werden können, da sie auf Fehlinvestitionen beruhen. Was unter der Bedingung niedriger Zinssätze wirtschaftlich erscheint, ist es nicht mehr, wenn die Zinsen auch nur auf ihr normales Niveau zurückkehren.

Bei der gegenwärtig vorherrschenden 10-jährigen Inflationserwartung von etwa zwei Prozent (s. Abbildung 1), wäre ein Anstieg des aktuellen Zinsniveaus um weitere zwei bis drei Prozentpunkte erforderlich, wenn man eine Realverzinsung zwischen zwei bis drei Prozent als Norm betrachtet. Bei steigenden Inflationserwartungen müsste der Anstieg noch höher ausfallen, während sinkende Inflationsraten auch ohne Zinsänderung zu höheren Realzinsen führen würde.

Kreditnehmer und Kreditgeber

Die Ausweitung der globalen Liquidität geht mit mehr Schulden einher. In den letzten 15 Jahren stieg die weltweite Verschuldung im ersten Quartal 2018 auf 247 Billionen USD.

Der Weg zur Finanzkrise führt über den Schuldenberg in den Abgrund. Im öffentlichen Sektor sind übermäßige Staatsausgaben und eine inkohärente Wirtschaftspolitik zur Norm geworden. In der Privatwirtschaft ist es der leichte Zugang zu Krediten in Kombination mit der Notwendigkeit, über die Runden zu kommen, die die Verbraucher in die Verschuldung treiben. Unternehmen häufen Schulden an, weil die niedrigen Zinsen selbst lausigste Projekte lukrativ machen. In allen Fällen ist das damit verbundene wirtschaftliche Wachstum nicht nachhaltig. Die meisten Wirtschaftsakteure wissen das, aber sie häufen trotzdem weiter Schulden an, weil die Versuchung durch die niedrigen Zinssätze einfach zu groß ist, um sich dagegen erfolgreich zu wehren. Diese Konstellation hat sich nun zum ersten Mal seit 2008 geändert (siehe Abbildung 1 oben).

Die Attraktivität der Niedrigzinsen hat nicht nur in den Industrieländern zum Schuldenmachen verführt, sondern auch Regierungen und Unternehmen in Schwellenländern. Die Fremdwährungsverschuldung der Schwellenländer stieg von 4,5 Billionen US-Dollar im Jahr 2008 auf 8,3 Billionen US-Dollar Ende 2017. Viele Länder befinden sich bereits in einer prekären Situation, am prominentesten derzeit die Türkei.

Zum Tango braucht man zwei, sagt man, und wo ein Kreditnehmer ist, muss auch ein Kreditgeber sein. Gegen besseres Wissen vergeben internationale Investoren freizügig Kredite, weil sie von ihren nationalen Regierungen und den internationalen Organisationen ein Rettungspaket erwarten, falls etwas schief gehen sollte. Regierungen und Zentralbanken in den Gläubigerländern stellen ein Sicherheitsnetz zur Verfügung und lösen dadurch Moral Hazard aus – das so genannte moralische Risiko, das darin besteht, dass man relativ mehr Risiken auf sich nimmt, weil man mit einem Sicherheitsnetz rechnet.

Was passiert, wenn sich die nächste Krise als die Spätphase einer Solvenzkrise erweist? Dies würde zeigen, dass die Krisen der vergangenen Jahrzehnte ebenfalls Solvenzkrisen waren und nun noch mehr Liquidität keine Abhilfe mehr schaffen kann. Im Verlauf der Krisenbekämpfung hat sich die Weltwirtschaft immer mehr der Klippe angenähert. Das nächste Mal hört die Musik wohl auf zu spielen.

Systemische Fragilität

Zusätzlich zu den Kreditgebern und Kreditnehmern benötigt ein Schuldenfestival auch eine Kapelle, die die Musik dazu spielt, d.h. welche die Liquidität liefert. Dieser Faktor wird in der Regel zu wenig beachtet. Die verantwortlichen Institutionen meiden eine Reform des internationalen Währungssystems. Sie verhalten sich wie der indolente Bauer, dessen Scheunendach ein großes Loch hat. Scheint die Sonne, sieht er keinen Bedarf dafür und wenn es regnet, ist es zu spät.

Seit dem Ende des Goldstandards hat das internationale Währungssystem keinen Anker mehr. In den Phasen der Liquiditätsflut werden tiefgreifende globale Ungleichgewichte geschaffen. Extreme Leistungsbilanzdefizite einiger Volkswirtschaften bedeuten entsprechend Überschüsse in anderen Ländern. Je länger diese Ungleichgewichte anhalten, desto schwieriger wird es, sie zu korrigieren. Wenn der Ausgleich dann endlich stattfindet, erfolgt dieser dann nicht selten abrupt und hart.

Die globale Verschuldung, die durch die monetären Exzesse der Zentralbanken angeheizt wurde, hat die Anfälligkeit des Systems erhöht. Die Zahl der Finanzmarktteilnehmer mit zu geringem Eigenkapital nimmt zu und damit steigt das Risiko, nicht imstande zu sein, unerwartete Wertverluste ausgleichen zu können. Viele Finanzinstitutionen setzen immer noch auf eine Rettungsaktion durch Regierungen und internationale Organisationen. Sie gehen davon aus, dass, wenn Probleme auftreten sollten, ihr Ruf nach dem Staat gehört werden wird. Wie üblich werden die Chefs der Großbanken argumentieren, dass ohne die Hilfe der Regierung das gesamte Finanzsystem zusammenbrechen wird.

Dies war das Spiel, das während der Finanzkrise von 2008 ausgiebig betrieben wurde. Infolgedessen haben die intervenierenden Regierungen und Zentralbanken immense Schulden angesammelt und sind so selbst in einen Zustand der Fragilität geraten. Bei der nächsten Finanzkrise stellt sich die Frage, wer die Rettungsmannschaft retten soll.

Wenn, wie heute üblich, die Manager der internationalen Banken und Investmentfonds sowie die Leiter der Ratingagenturen, die Weltbank und der Internationale Währungsfonds sich auf die Wachstumsraten, die Investitionsraten und das Preisniveau konzentrieren, um mittels dieser Kennzeichen die Solidität einer Volkswirtschaft zu diagnostizieren, werden sie erneut schweren Fehleinschätzungen erliegen. Diese Art von Analysen ist unvollständig, um die Dynamik des Konjunkturzyklus zu erfassen, da sie die Rolle des Kapitals auslassen.

Fazit

Auf der Grundlage ihrer verkürzten Modelle hauptsächlich neo-keynesianischer Machart definieren Zentralbanker die Finanzkrisen als Liquiditätskrise. Genau aus diesem Grund haben sie konsequenterweise das globale Finanzsystem mit Geld überflutet und so versucht, mit immer mehr Geld und mehr Krediten das Problem zu lösen. Das globale Finanzsystem erlebt einen Boom, während die so bewältigte Krise die Voraussetzungen für die nächste schafft. Das Spiel kann nur fortgesetzt werden, solange der letzte Schritt noch nicht erfolgt ist.

Die staatliche Zentralbank als unbegrenzter Kreditgeber der letzten Instanz wird als Rettungswagen zur Unfallstelle gerufen. Der Staat wird als Retter begrüßt, auch wenn dieser zusammen mit seiner Notenbank den Grundstein für die Entstehung der Krise gelegt hat. Eine der Tragödien unserer Zeit ist, dass Wirtschaftskrisen als Krise des Kapitalismus missverstanden werden und der freie Markt als Ursache genannt wird, obwohl erstens heute das Geld im Umlauf vorwiegend staatliches Geld ist und zweitens die Finanzmärkte zu denjenigen Märkten gehören, welche die am stärksten regulierten Wirtschaftssektoren darstellen. Tatsächlich ist der Ausweg aus dem destruktiven Kreislauf von Boom und Crash, dass der Staat von der Wirtschaftslenkung vollständig die Finger lässt und eine freie Währungswahl zulässt.

*****

Antony P. Mueller hat jüngst bei Amazon die Taschenbücher „Kapitalismus ohne Wenn und Aber“ und „Feinde des Wohlstands“ veröffentlicht. Im Juli dieses Jahres ist eine erweiterte Ausgabe seines Traktats „Principles of Anarcho-Capitalism and Demarchy“ erschienen.

Dr. Antony P. Mueller (antonymueller@gmail.com) ist habilitierter Wirtschaftswissenschaftler der Universität Erlangen-Nürnberg und derzeit Professor der Volkswirtschaftslehre, insbesondere Makroökonomie, an der brasilianischen Bundesuniversität UFS (www.ufs.br), wo er am Zentrum für angewandte Wirtschaftsforschung und an deren Konjunkturbericht mitarbeitet und im Doktoratsprogramm für Wirtschaftssoziologie mitwirkt. Er ist Mitglied des Ludwig von Mises Institut USA, des Mises Institut Brasilien und Senior Fellow des American Institute of Economic Research (AIER). Außerdem leitet er das Webportal Continental Economics (www.continentaleconomics.com).

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto: © Romolo Tavani – Fotolia.com