{kind=link}

Spanien lebt wieder über seine Verhältnisse

11. Juli 2018 – von Philipp Bagus

Philipp Bagus

Zum ersten Mal seit der Finanzkrise hat die spanische Regierung im letzten Jahr die 3 Prozent-Defizitgrenze, die im Stabilitäts- und Wachstumspakt etabliert wurde, (fast) eingehalten. Jetzt aber meint die neue, sozialistische Regierung, es sei nun an der Zeit, den Kurs zu ändern. Sie vertritt die Sichtweise, dass nach langen Jahren des Sparens nun über eine Steigerung der Staatsausgaben nachdenken zu sei. Tatsächlich hat bereits die vorherige Regierung eine Erhöhung der öffentlichen Pensionen um 1,6 Prozent verkündet. Das ist höchst problematisch, weil die demographische Entwicklung das öffentliche Pensionssystem langfristig untragbar werden lässt. Die neue Regierung möchte dieses System erhalten, indem sie die Steuern aggressiv erhöht. Darüber hinaus will sie Teile der Arbeitsmarktreform, die 2012 beschlossen wurde und mit einer substantiellen Verringerung der Arbeitslosigkeit einherging, rückgängig machen. Und sie plant, den Mindestlohn zu erhöhen.

Die Sichtweise Regierung ist höchst bedenklich, weil es tatsächlich nicht der Realität entspricht, dass der Staat nach der Finanzkrise gespart hat. Von höchster Bedeutung ist, dass sich die Staatsfinanzen nicht stabilisiert haben.

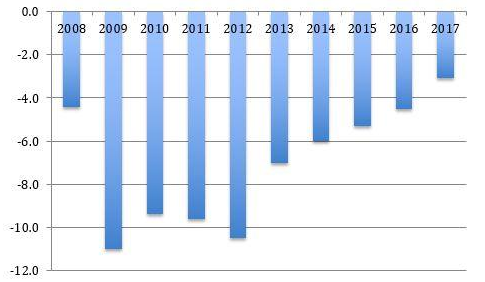

Spanisches Staatsdefizit in % des BIPs, Quelle: Eurostat

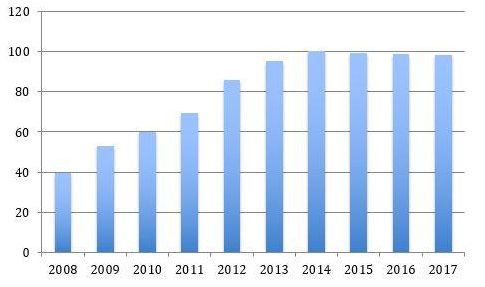

Erstens wurde der Stabilitäts- und Wachstumspakt 2012 verschärft und um den Europäischen Fiskalpakt erweitert. Zuvor konnten Regierungen ein Staatsdefizit von bis zu 3 Prozent auch während Wirtschaftsaufschwüngen anhäufen. Wenn aber eine Rezession eintrat, konnte die Regierung die Schuld für noch höhere Defizite dann einfach auf die außergewöhnlich ungünstigen Rahmenbedingungen schieben. Tatsächlich haben sämtliche Staaten in der Eurozone am Höhepunkt der Finanzkrise die 3 Prozent-Defizitgrenze überschritten. Daher ist die Idee des Fiskalpakts, dass die Regierungen über den Verlauf eines Konjunkturzyklus ein ausgeglichenes Budget erzielen. Während längeren Rezessionen können Defizite bis zu 3 Prozent erreicht werden, aber diese müssen durch Budgetüberschüsse in guten Zeiten wieder ausgeglichen werden. In normalen Zeiten sollte das Budget ausgeglichen sein. Im Fiskalpakt wurde festgelegt, dass ein Budgetdefizit von minus 0.5 Prozent immer noch als ausgeglichen gilt. Hat ein Staat einen Schuldenstand von weniger als 60 Prozent des Bruttoinlandprodukts (BIP), gilt sogar ein Budget mit einem Defizit von minus 1 Prozent als ausgeglichen. Der Fiskalpakt enthält auch eine Schuldenbremse. Hat ein Staat höhere Schulden als 60 Prozent seines BIPs angehäuft, sollte die Regierung diesen erhöhten Schuldenstand um 5 Prozent pro Jahr reduzieren. Spanien hätte also 2017 seine Schuldenquote um 1.9 Prozent ((99%-60%)*5%) reduzieren müssen, was nicht erreicht wurde, da die Staatsschuldenquote nur um 0.7 Prozent gefallen ist.

Da Spanien eine der am schnellsten wachsenden Volkswirtschaften in der Eurozone ist, sollte die Regierung laut Gesetz einen Budgetüberschuss erzielen. Ein Defizit von 3.1 Prozent ist aus diesem Grund weder eine bemerkenswerte Leistung noch ein Vorwand für die Erhöhung der Staatsausgaben. Indem man sich nicht streng an die Regeln hält und Schlupflöcher im Fiskalpakt ausnützt, wird der Pakt beschädigt und wird sich zukünftig weniger gut dazu eignen, Staatsausgaben und Defizite zu limitieren. Warum sollten sich andere Regierungen an den Pakt halten, wenn Spanien den Pakt jetzt schon nicht erfüllt?

Spanischer Schuldenstand in % des BIPs, Quelle: Eurostat

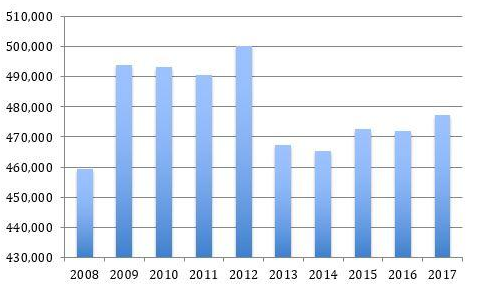

Zweitens hat Spanien das Defizit nicht durch das Sparen bei Staatsausgaben reduziert. Tatsächlich war die Regierung überhaupt nicht sparsam, sondern hat seit Ausbruch der Krise ihre Ausgaben drastisch erhöht und erst 2013 auf Druck der Troika drastisch gekürzt, um im Gegenzug ein Hilfspaket des ESM zu erhalten. Seitdem steigen die Staatsausgaben wieder an und befinden sich heute immer noch über dem nicht nachhaltigen Niveau von 2008, Tendenz weiter steigend.

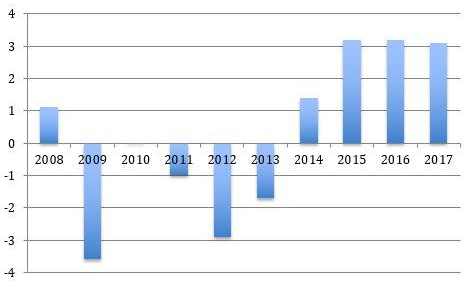

Spanien hielt 2017 das 3 Prozentlimit nur aufgrund von einzigartigen und außergewöhnlichen Umständen ein. Die Wirtschaft ist in den letzten fast vier Jahren robust gewachsen. In den letzten drei Jahren übertraf das reale Wirtschaftswachstum stets 3 Prozent. Das bedeutet steigende Umsätze, Löhne und Gewinne, also höhere Steuereinnahmen. Die Regierungseinnahmen sind mithin gestiegen und einige Regierungsausgaben sind, aufgrund der gesunkenen Arbeitslosigkeit, zurückgegangen, was auch an der neu eingeführten Flexibilität am Arbeitsmarkt liegt, die nun von der neuen Regierung zur Disposition gestellt wird.

Alarmierend ist, dass die Immobilienpreise aufgrund der erhöhten Aktivität wieder explodieren, was zu weiteren Steuereinnahmen führt, die die Regierung gleich wieder ausgeben will. Genau wie es während der zurückliegenden Immobilienblase der Fall war. Zusätzlich erhielt die Regierung Unterstützung von der EZB mit ihrer Nullzinspolitik und ihrem Anleiheaufkaufprogram. Falls sich das Zinsniveau wieder normalisiert, gerät die spanische Regierung in ernste Schwierigkeiten.

Spanische Regierungsausgaben in Millionen Euro, Quelle: Eurostat

Reale Wirtschaftswachstumsrate in Spanien in %, Quelle: Eurostat

Wie würden die spanischen Staatsfinanzen aussehen, wenn ein normales Zinsniveau herrschen würde? Trifft man die Annahme, dass die Zinsen auf Staatsanleihen lediglich 3 Prozent höher liegen als heute, würde sich das Budgetdefizit bei einem Schuldenstand von 98.3 Prozent des BIPs von 3.1 Prozent auf 6 Prozent nahezu verdoppeln.

Wenn Spanien das Defizitlimit von 3 Prozent nur in einem Nullzinsumfeld und während eines Wirtschaftsaufschwungs, der sich wie ein Déjà-vu der letzten Blase anfühlt, erreichen kann, muss man sich die Frage stellen, was bei einer Rezession oder bei steigenden Zinsen passieren wird. Das strukturelle Defizit Spaniens ist nach wie vor nicht tragbar. Der öffentliche Schuldenstand befindet sich bei fast 100 Prozent des BIP und stagniert trotz einer expandierenden Wirtschaft. Statt darüber nachzudenken, wie man steigende Regierungseinnahmen ausgeben kann, sollte die spanische Regierung diese einzigartige Gelegenheit nützen, um Ordnung in die Staatsfinanzen zu bringen und mittels Budgetüberschüssen den Schuldenstand dramatisch reduzieren. Anstatt Steuern und Ausgaben zu erhöhen, sollte die Regierung diese kürzen, um für den nächsten Sturm, der früher oder später ausbrechen wird, gewappnet zu sein.

Es ist dies wohl die letzte Chance der Regierung, um ihre Finanzen nachhaltig in Ordnung zu bringen. Diese Chance wurde von der EZB und den Sparern der Eurozone, insbesondere den Deutschen, teuer erkauft. Es ist unverantwortlich, sie zu verplempern.

Was wahr und notwendig für Spanien ist, trifft auch auf andere überschuldete Länder in der Eurozone, wie Portugal, Frankreich und Italien zu. Die Reduktion von Staatsschulden während relativ „guten“ Zeiten würde den Druck auf die EZB reduzieren, an ihrer gefährlichen Niedrigzinspolitik festzuhalten, mit der sie dabei ist, die Saat für die nächste Krise zu säen. Um der Nullzinsfalle zu entgehen, müssen die Staatsschulden so schnell wie möglich reduziert werden. Der Moment ist jetzt. Wenn die nächste Rezession ausbricht, ist es zu spät.

*****

Aus dem Englischen übersetzt von Mathias Nuding. Der Originalbeitrag mit dem Titel Rather than Paying Down Debt in Good Times, Spain Is Now Spending Even More ist am 27.6.2018 auf der website des Mises-Institute, Auburn, US Alabama erschienen.

Philipp Bagus ist Professor für Volkswirtschaft an der Universidad Rey Juan Carlos in Madrid. Zu seinen Forschungsschwerpunkten Geld- und Konjunkturtheorie veröffentlichte er in internationalen Fachzeitschriften wie Journal of Business Ethics, Independent Rewiew, American Journal of Economics and Sociology u.a.. Seine Arbeiten wurden ausgezeichnet mit dem O.P.Alford III Prize in Libertarian Scholarship, dem Sir John M. Templeton Fellowship und dem IREF Essay Preis. Er ist Autor eines Buches zum isländischen Finanzkollaps (“Deep Freeze: Island’s Economics Collapse” mit David Howden). Sein Buch “Die Tragödie des Euro” erscheint in 14 Sprachen. Philipp Bagus ist ist Mitglied des wissenschaftlichen Beirates des “Ludwig von Mises Institut Deutschland”. Hier Philipp Bagus auf Twitter folgen. Im Mai 2014 ist sein gemeinsam mit Andreas Marquart geschriebenes Buch “WARUM ANDERE AUF IHRE KOSTEN IMMER REICHER WERDEN … und welche Rolle der Staat und unser Papiergeld dabei spielen” erschienen. Zuletzt erschienen, ebenfalls gemeinsam mit Andreas Marquart: Wir schaffen das – alleine!

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Institut Deutschland wieder.

Foto Startseite: © alexlmx – Fotolia.com