{kind=link}

Frankreich, das Land der Chancenungleichheit

25. Februar 2022 – von Karl-Friedrich Israel

Karl-Friedrich Israel

Dr. Karl-Friedrich Israel ist Assistenzprofessor an der Katholischen Universität des Westens in Angers, Frankreich.

Viele Deutsche bewundern Frankreich für die vielen schönen Seiten, die das Land zu bieten hat. Aber natürlich hat Frankreich auch andere Seiten. Die wirtschaftlichen Verhältnisse werden oft falsch eingeschätzt. So gibt es das weitverbreitete Vorurteil, dass Frankreich aufgrund seines großzügigen Sozialstaats ein Land der Gleichheit sei – ist doch, neben der Freiheit und der Brüderlichkeit, auch die Gleichheit im Wahlspruch der heutigen Republik verankert. Aber Gleichheit und das, was viele so gern als „soziale Gerechtigkeit“ bezeichnen, herrschen in Frankreich nur bedingt. Es stimmt zwar, dass die Einkommen nach Besteuerung und Umverteilung relativ gleichverteilt sind,[1] aber wer sagt, dass das zwingend ein wünschenswerter Zustand ist? Es gibt andere Aspekte, die man innerhalb der Diskussion um Gleichheit und Gerechtigkeit betrachten kann und die ein etwas anderes Licht auf Frankreich werfen.

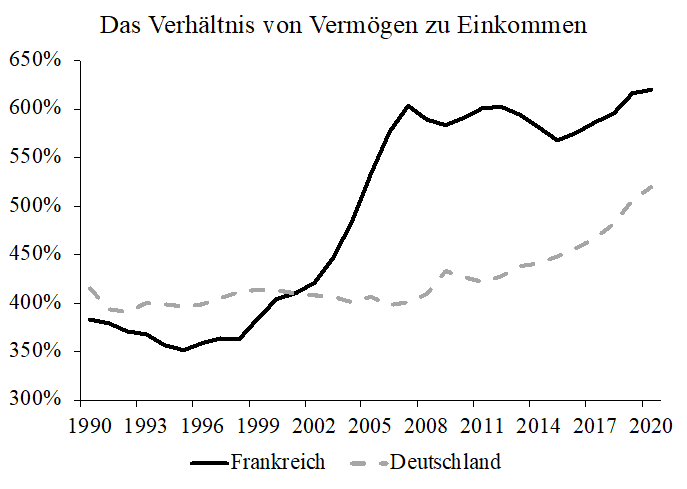

Schaut man sich das Verhältnis von nationalem Nettovermögen zu nationalem Jahresnettoeinkommen an, so stellt man fest, dass Frankreich in dieser Kategorie ganz weit vorn liegt. Das Verhältnis liegt gegenwärtig bei 620%.[2] Das bedeutet also, dass das französische Gesamtvermögen mehr als 6-mal so groß ist wie das nationale Jahreseinkommen. Warum ist das interessant?

Das Verhältnis von Vermögen zu Einkommen ist ein Indikator für soziale Mobilität und in einem gewissen Maße für Chancengleichheit. Dieser Wert gibt eine grobe Orientierung, wie schwierig es ist, auf eine bestimmte Stufe der gesellschaftlichen Vermögensleiter aufzusteigen, wenn man von ganz unten startet. Je höher das Verhältnis von Vermögen zu Einkommen, desto schwerer ist es aufzusteigen.

Stellen Sie sich vor Sie verdienen das durchschnittliche französische Jahresnettoeinkommen und Sie sind in der Lage, davon 10% Jahr für Jahr zu sparen. Dann würde es etwa 62 Jahreseinkommen dauern, bis Sie das durchschnittliche Vermögensniveau erreicht haben.[3] Ist das kurz oder lang? Der Vergleich macht schlauer.

Im Jahr 1998, also unmittelbar vor der Einführung des Euros als Rechenwährung, lag das Verhältnis der Vermögen zu den Einkommen in Frankreich noch bei 363%. Damals hätte es also nur rund 36 Jahreseinkommen gebraucht. Zur Pensionierung hätte man es also realistischer Weise schaffen können, sich das Durchschnittsvermögen anzusparen.

Nun könnte man sagen, was soll’s? Die Franzosen haben halt seit Einführung des Euros ordentlich gespart und Kapital akkumuliert. Deshalb ist das Vermögen dividiert durch das Einkommen in die Höhe gestiegen. Ist das so schlecht? Nicht zwingend, aber wenn ein Land prosperiert, dann steigen die Einkommen normalerweise mit dem allgemeinen Wohlstand, sodass sich das Verhältnis von Vermögen zu Einkommen nicht zwingend verändert. Der wirkliche Treiber dieser Entwicklung ist ein anderer. Seit Einführung des Euros kam es in Frankreich zu einer Stagnation oder gar Repression der Realeinkommen, vor allem der Arbeitslöhne. Gleichzeitig kam es zu einer überproportionalen Inflationierung der Vermögenswerte. Real ist das französische Nationalvermögen nicht in diesem Maße gestiegen. Es gibt heute nicht mehr schöne Landhäuser im Loiretal als 1998. Sie sind nur deutlich teurer geworden.

Diese Entwicklung ist ein Auswuchs inflationärer Geldpolitik. Die Graphik bildet deutlich den steilen Anlauf zur Großen Rezession von 2007/2008 ab, als unter anderem Immobilienpreise in Frankreich rasant gestiegen sind. Von 1998 bis 2007 sind die Vermögen relativ zu den Einkommen insgesamt um zwei Drittel gestiegen.

Datenquelle: World Inequality Database

Interessanterweise gab es in Frankreich durch die Große Rezession keine nennenswerte Korrektur dieser Entwicklung.[4] Durch extrem lockere Geldpolitik hat man die Vermögenspreise recht stabil auf einem künstlich hohen Niveau gehalten. Seit 2015 ziehen sie erneut wieder an.

Der Vergleich zu Deutschland ist ebenfalls höchst interessant. In Deutschland gab es keine vergleichbare Inflationierung der Vermögenspreise im Vorfeld der Großen Rezession, da das neugeschaffene Geld vorrangig die Vermögensmärkte Südeuropas flutete. Erst danach fand es in der Hoffnung auf sichere Anlagemöglichkeiten seinen Weg nach Deutschland und ein deutlicher Anstieg der Vermögen relativ zu den Einkommen setzte ein. Es scheint, als ob Deutschland gegenwärtig das nachholt, was in vielen südeuropäischen Ländern, inklusive Frankreich, bereits vor der Krise geschah.

Wer bereits ein materielles Vermögen hat, der kann von Vermögenspreisinflation durchaus profitieren. Das ist nichts Neues. Je eher aber die Einkommen insgesamt Schritt halten mit den Vermögenspreisen, desto besser für all jene, die sich durch ihr Einkommen erst noch ein Vermögen aufbauen wollen. In diesem Sinne kann Frankreich als ein Land betrachtet werden, indem es besonders schwer ist, sich von unten nach oben zu arbeiten. Die soziale Mobilität wird durch die überproportionale Inflationierung von Vermögenswerten untergraben. Es ist besser mit dem goldenen Löffel im Mund geboren zu werden, ganz besonders in Frankreich. Wollte man dies ändern, wäre die Beendigung der inflationären Geldpolitik der richtige Schritt.

*****

[1] Der Gini-Koeffizient der Einkommensverteilung lag 2017 sogar noch unter dem Schnitt der Europäischen Union. Siehe https://de.wikipedia.org/wiki/Einkommensverteilung_in_der_Europäischen_Union

[2] Zum Vergleich, in den USA lag das Verhältnis der Vermögen zu den Einkommen bei 532%, in Deutschland bei 520%. Japan ist eines der wenigen Länder, das mit 634% noch vor Frankreich liegt. Die genannten Daten sind für das Jahr 2020 und der World Inequality Database entnommen: https://wid.world.

[3] Bei dieser kleinen Rechnung treffen wir eine ganze Menge vereinfachender Annahmen, wie etwa die, dass Preisinflation homogen sei und sich gleichermaßen auf alle Vermögenswerte und Einkommen auswirke. Das ist in Wirklichkeit nicht der Fall. Deshalb ist es möglich, dass es einem Sparer nicht gelingt, seine Ersparnisse effektiv vor einer inflationären Entwertung zu schützen. Wir gehen aber einfach mal davon aus, dass es gelingt. Und dann müsste man auch beachten, dass die meisten Leute deutlich weniger als das Durchschnittseinkommen beziehen. Vergessen wir das alles für den Moment. Es geht bei dem Beispiel nur darum, die Grundidee zu illustrieren.

[4] In den USA kam es beispielsweise zu einer sehr viel stärkeren Korrektur. Dort fiel das Verhältnis der Vermögen zu den Einkommen von 540% im Jahr 2007 auf 410% im Jahr 2012.

Dr. Karl-Friedrich Israel ist Assistenzprofessor an der Katholischen Universität des Westens in Angers, Frankreich. Er hat Volkswirtschaftslehre, Angewandte Mathematik und Statistik an der Humboldt-Universität zu Berlin, der ENSAE ParisTech und der Universität Oxford studiert. Er wurde 2017 an der Universität Angers bei Professor Dr. Jörg Guido Hülsmann promoviert und unterrichtete dort an der Fakultät für Recht und Volkswirtschaftslehre von 2016 bis 2018 als Dozent. Von 2018 bis 2020 war er wissenschaftlicher Mitarbeiter am Institut für Wirtschaftspolitik an der Universität Leipzig.

*****

Hinweis: Die Inhalte der Beiträge geben nicht notwendigerweise die Meinung des Ludwig von Mises Instituts Deutschland wieder.

Titel-Foto: Adobe Stock